Arvores de Regressão

Bibliotecas

Avaliando, selecionando dados

[1] "crim" "zn" "indus" "chas" "nox" "rm" "age"

[8] "dis" "rad" "tax" "ptratio" "black" "lstat" "medv" describe(Boston) vars n mean sd median trimmed mad min max range skew

crim 1 506 3.61 8.60 0.26 1.68 0.33 0.01 88.98 88.97 5.19

zn 2 506 11.36 23.32 0.00 5.08 0.00 0.00 100.00 100.00 2.21

indus 3 506 11.14 6.86 9.69 10.93 9.37 0.46 27.74 27.28 0.29

chas 4 506 0.07 0.25 0.00 0.00 0.00 0.00 1.00 1.00 3.39

nox 5 506 0.55 0.12 0.54 0.55 0.13 0.38 0.87 0.49 0.72

rm 6 506 6.28 0.70 6.21 6.25 0.51 3.56 8.78 5.22 0.40

age 7 506 68.57 28.15 77.50 71.20 28.98 2.90 100.00 97.10 -0.60

dis 8 506 3.80 2.11 3.21 3.54 1.91 1.13 12.13 11.00 1.01

rad 9 506 9.55 8.71 5.00 8.73 2.97 1.00 24.00 23.00 1.00

tax 10 506 408.24 168.54 330.00 400.04 108.23 187.00 711.00 524.00 0.67

ptratio 11 506 18.46 2.16 19.05 18.66 1.70 12.60 22.00 9.40 -0.80

black 12 506 356.67 91.29 391.44 383.17 8.09 0.32 396.90 396.58 -2.87

lstat 13 506 12.65 7.14 11.36 11.90 7.11 1.73 37.97 36.24 0.90

medv 14 506 22.53 9.20 21.20 21.56 5.93 5.00 50.00 45.00 1.10

kurtosis se

crim 36.60 0.38

zn 3.95 1.04

indus -1.24 0.30

chas 9.48 0.01

nox -0.09 0.01

rm 1.84 0.03

age -0.98 1.25

dis 0.46 0.09

rad -0.88 0.39

tax -1.15 7.49

ptratio -0.30 0.10

black 7.10 4.06

lstat 0.46 0.32

medv 1.45 0.41 medv nox rm

Min. : 5.00 Min. :0.3850 Min. :3.561

1st Qu.:17.02 1st Qu.:0.4490 1st Qu.:5.886

Median :21.20 Median :0.5380 Median :6.208

Mean :22.53 Mean :0.5547 Mean :6.285

3rd Qu.:25.00 3rd Qu.:0.6240 3rd Qu.:6.623

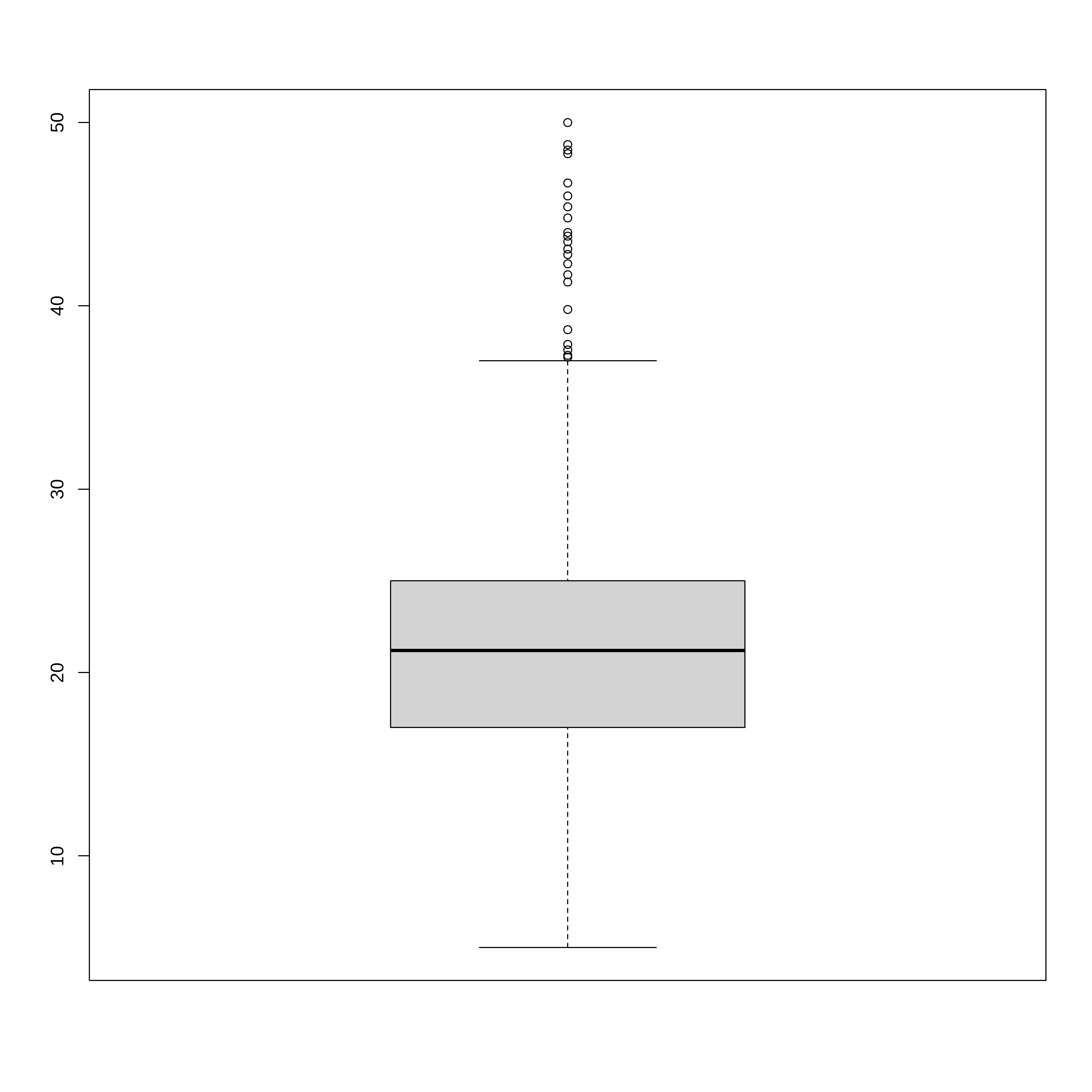

Max. :50.00 Max. :0.8710 Max. :8.780 boxplot(extrato$medv)

Visualizando os dados

## Distribuição de dados na maior parte simétrica com valores na cauda direta

## maior do que o esperado para uam distribuição simétrica

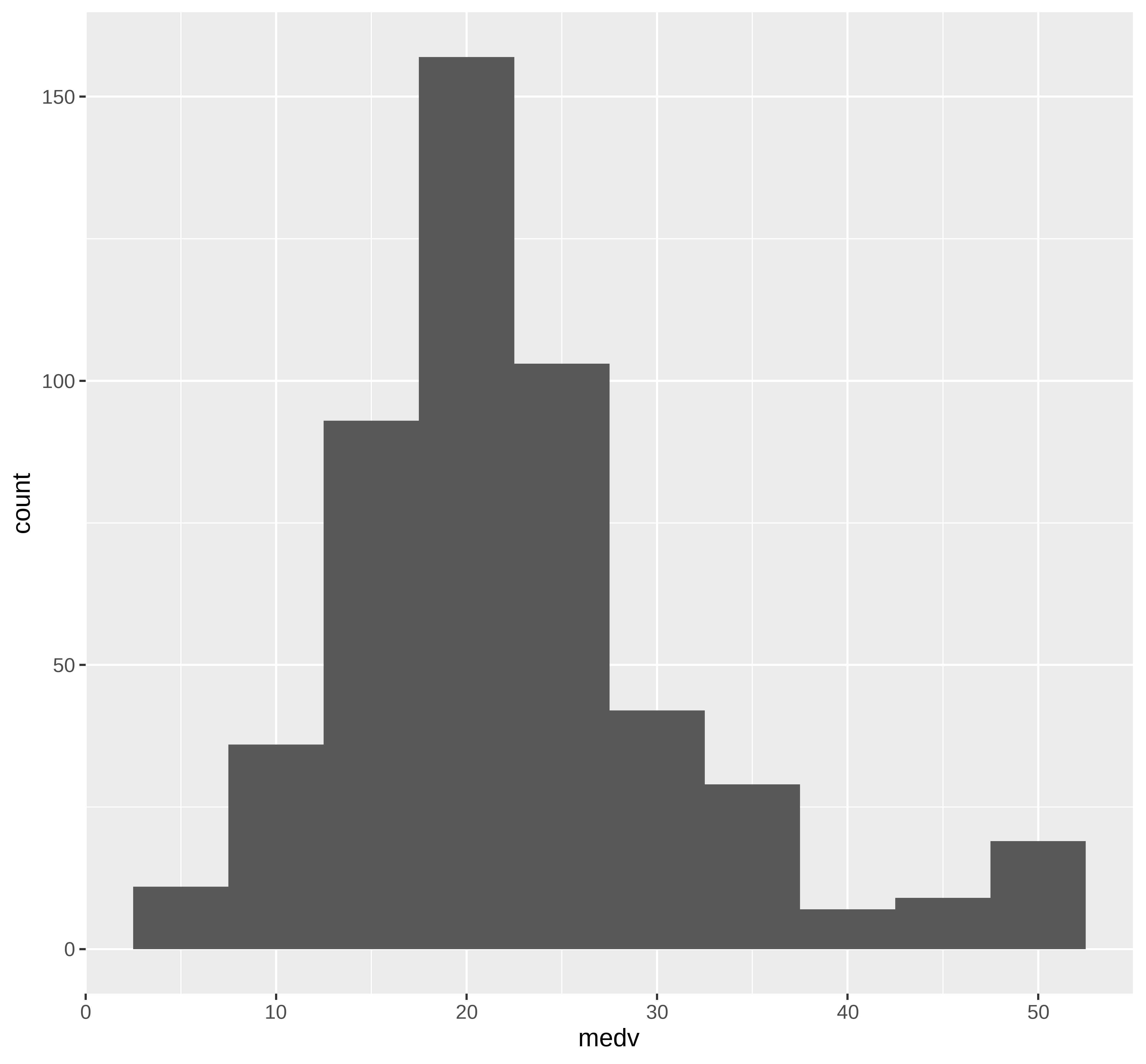

ggplot(extrato, aes(x=medv)) +

geom_histogram(bins = round(1+3.322*log10(nrow(extrato)),0))

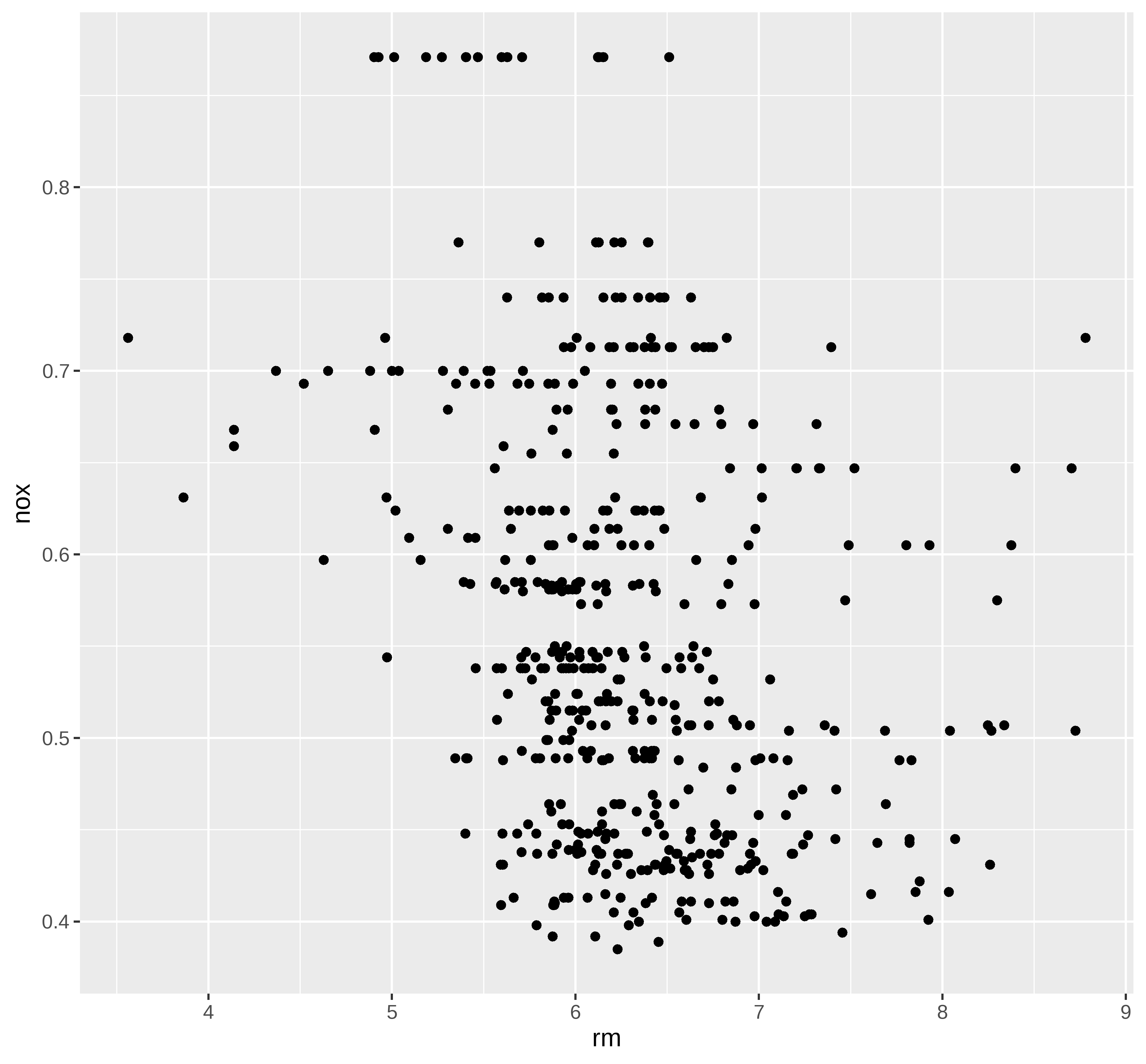

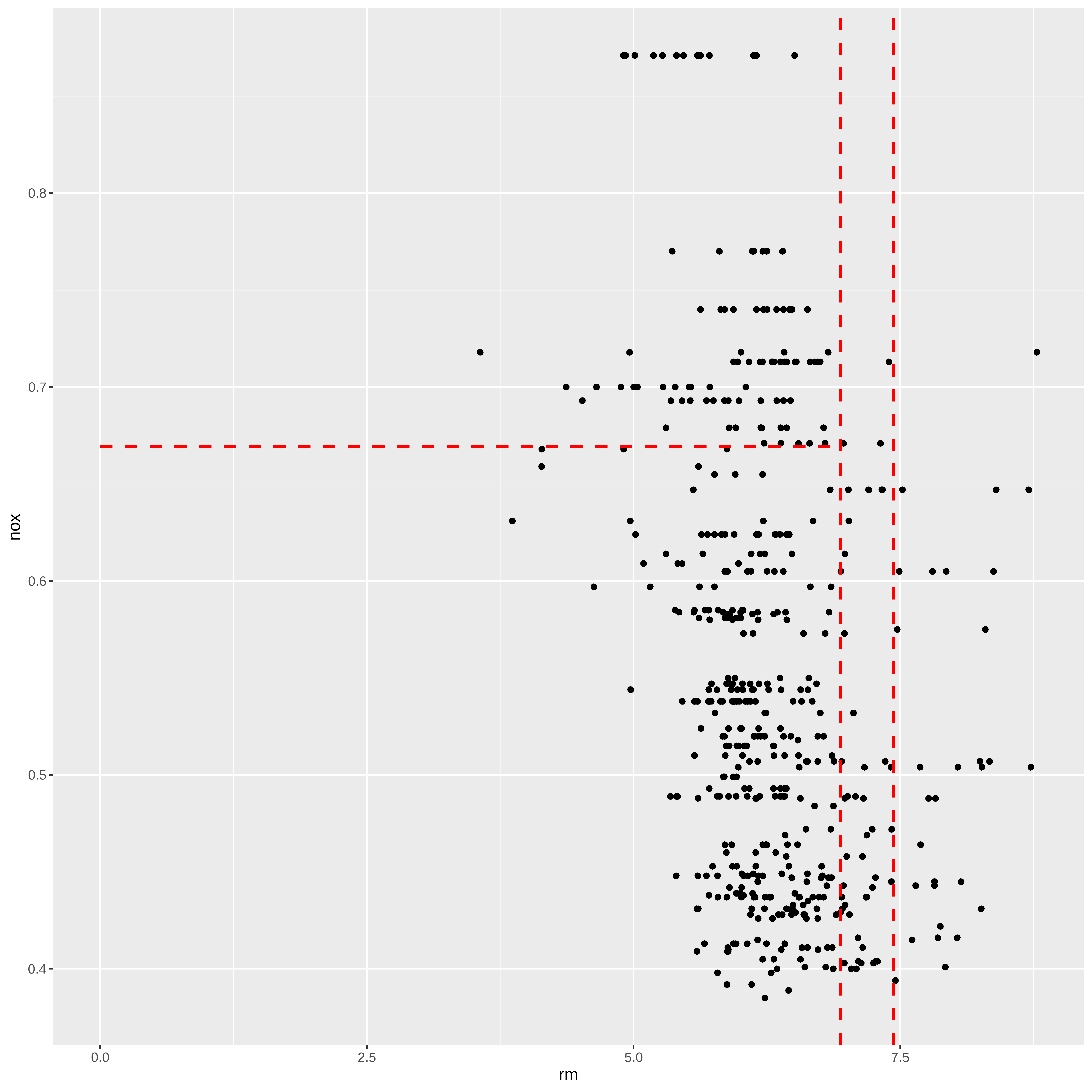

## Grafico de dispersão nox vs rm

ggplot(extrato, aes(x=rm, y=nox)) +

geom_point()

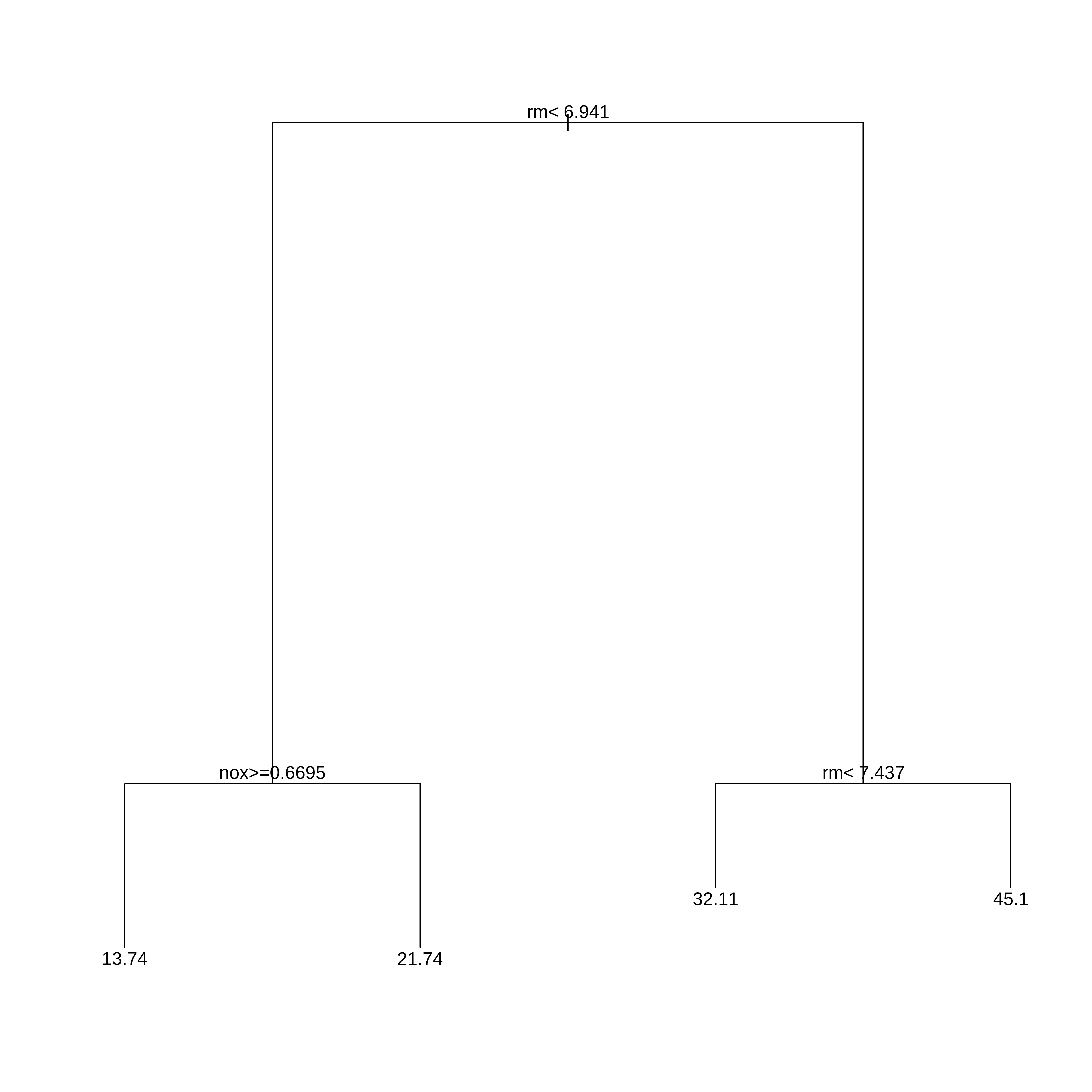

Arvore de Regressão

Na biblioteca rpart as arvores de regressão são obtidas usando o método anova. Existem alguns controles que podem ser feitos nos parametros da arvore.

Neste exemplo só definimos o menor conjunto de dados numa partição (minsplit) e o parametro de complexidade cp. Qualquer partição/divisão que não melhore o ajuste por um fator de cp não é tentada. Por exemplo, com a partição pela anova, isso significa que o R-quadrado geral deve aumentar pelo valor de cp a cada etapa. O principal papel deste parâmetro é economizar tempo de computação podando divisões que obviamente não valem a pena. Essencialmente, o usuário informa ao programa que qualquer divisão que não melhore o ajuste pelo cp, provavelmente será podada por validação cruzada, e que, portanto, não é necessário persegui-lo.

##Usando rpart para desenvolver a arvore

library(rpart)

arvreg <- rpart(medv ~ .,

data=extrato,

method="anova", #para arvore de regressão

control=rpart.control(minsplit=30,cp=0.06))

plot(arvreg)

text(arvreg,pretty=0)

arvregn= 506

node), split, n, deviance, yval

* denotes terminal node

1) root 506 42716.300 22.53281

2) rm< 6.941 430 17317.320 19.93372

4) nox>=0.6695 97 2214.391 13.73918 *

5) nox< 0.6695 333 10296.590 21.73814 *

3) rm>=6.941 76 6059.419 37.23816

6) rm< 7.437 46 1899.612 32.11304 *

7) rm>=7.437 30 1098.850 45.09667 *Segmentos

A partir da árvore obtida no item anterior podemos fazer uma representação gráfica das partições obtidas.

ggplot(extrato, aes(x=rm, y=nox)) +

geom_point() +

geom_segment(aes(x = 0, y = 0.6695, xend = 6.941, yend = 0.6695),

linetype="dashed", color="red", size=1) +

geom_vline(xintercept = 6.941, linetype="dashed", color="red", size=1) +

geom_vline(xintercept = 7.437, linetype="dashed", color="red", size=1)

# scale_y_continuous(limits = c(0.3, 1)) +Treino e Teste com todas as variáveis

Agora vamos trabalhar com o conjunto completo criando um conjunto de treino e teste.

## Vamos criar os conjuntos de treino teste e desenvolver a arvore

## com todas as variáveis.

library(caret)

set.seed(21)

indice <- createDataPartition(dados$medv, times=1, p=0.75, list=FALSE)

conj_treino <- dados[indice,]

conj_teste <- dados[-indice,]

head(conj_treino) crim zn indus chas nox rm age dis rad tax ptratio black lstat

1 0.00632 18.0 2.31 0 0.538 6.575 65.2 4.0900 1 296 15.3 396.90 4.98

3 0.02729 0.0 7.07 0 0.469 7.185 61.1 4.9671 2 242 17.8 392.83 4.03

4 0.03237 0.0 2.18 0 0.458 6.998 45.8 6.0622 3 222 18.7 394.63 2.94

5 0.06905 0.0 2.18 0 0.458 7.147 54.2 6.0622 3 222 18.7 396.90 5.33

6 0.02985 0.0 2.18 0 0.458 6.430 58.7 6.0622 3 222 18.7 394.12 5.21

7 0.08829 12.5 7.87 0 0.524 6.012 66.6 5.5605 5 311 15.2 395.60 12.43

medv

1 24.0

3 34.7

4 33.4

5 36.2

6 28.7

7 22.9head(conj_teste) crim zn indus chas nox rm age dis rad tax ptratio black lstat

2 0.02731 0.0 7.07 0 0.469 6.421 78.9 4.9671 2 242 17.8 396.90 9.14

10 0.17004 12.5 7.87 0 0.524 6.004 85.9 6.5921 5 311 15.2 386.71 17.10

12 0.11747 12.5 7.87 0 0.524 6.009 82.9 6.2267 5 311 15.2 396.90 13.27

16 0.62739 0.0 8.14 0 0.538 5.834 56.5 4.4986 4 307 21.0 395.62 8.47

19 0.80271 0.0 8.14 0 0.538 5.456 36.6 3.7965 4 307 21.0 288.99 11.69

23 1.23247 0.0 8.14 0 0.538 6.142 91.7 3.9769 4 307 21.0 396.90 18.72

medv

2 21.6

10 18.9

12 18.9

16 19.9

19 20.2

23 15.2Arvore de Regressão Treino

## A função rpart tem diversos parametros aqui foi configurado um deles

# cp o parametro de complexidade

# Um valor de cp muito pequeno ocasiona overfitting e um valor muito grande

# resulta numa arvore muito pequena (underfitting).

# Nos dois casos se diminui o desempenho do modelo.

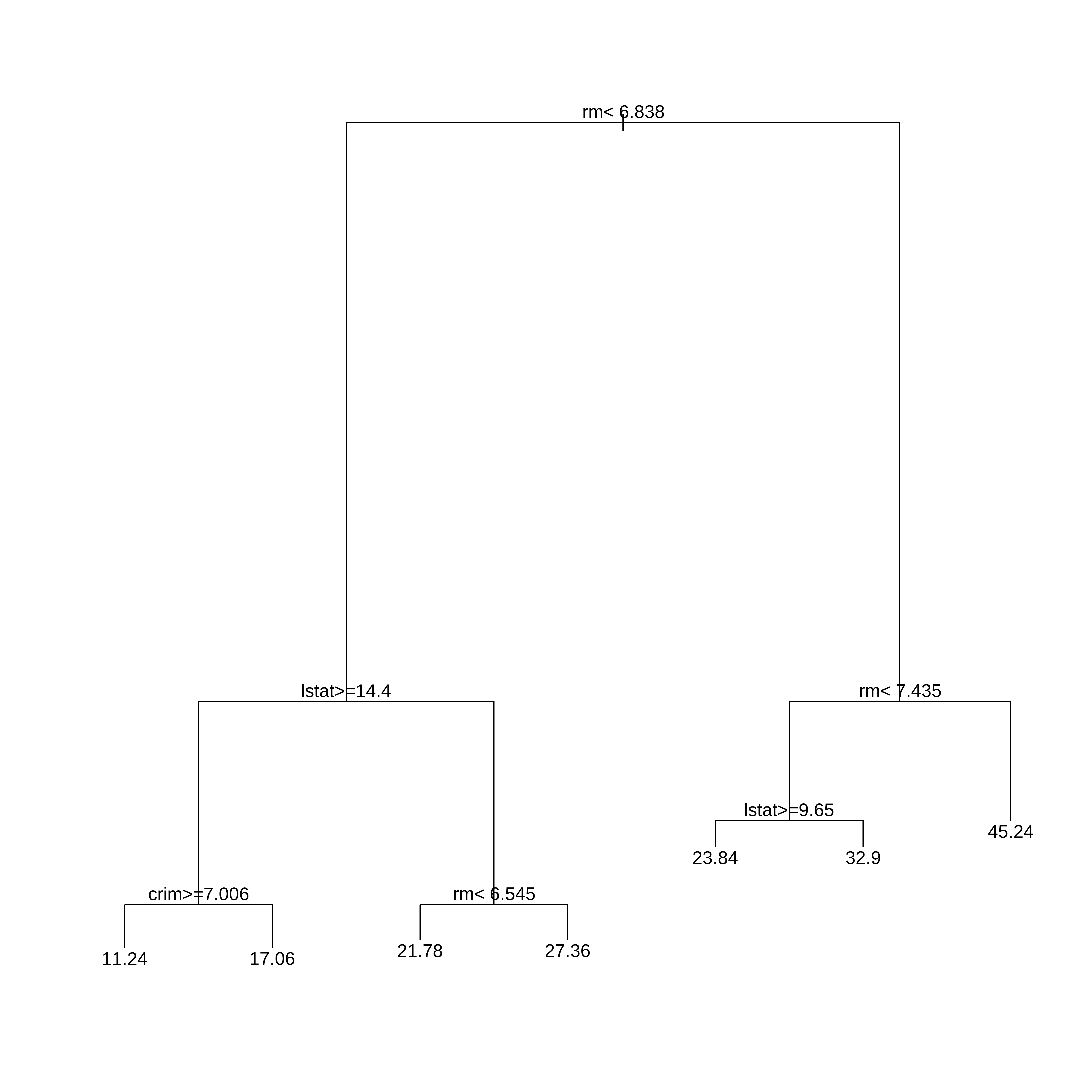

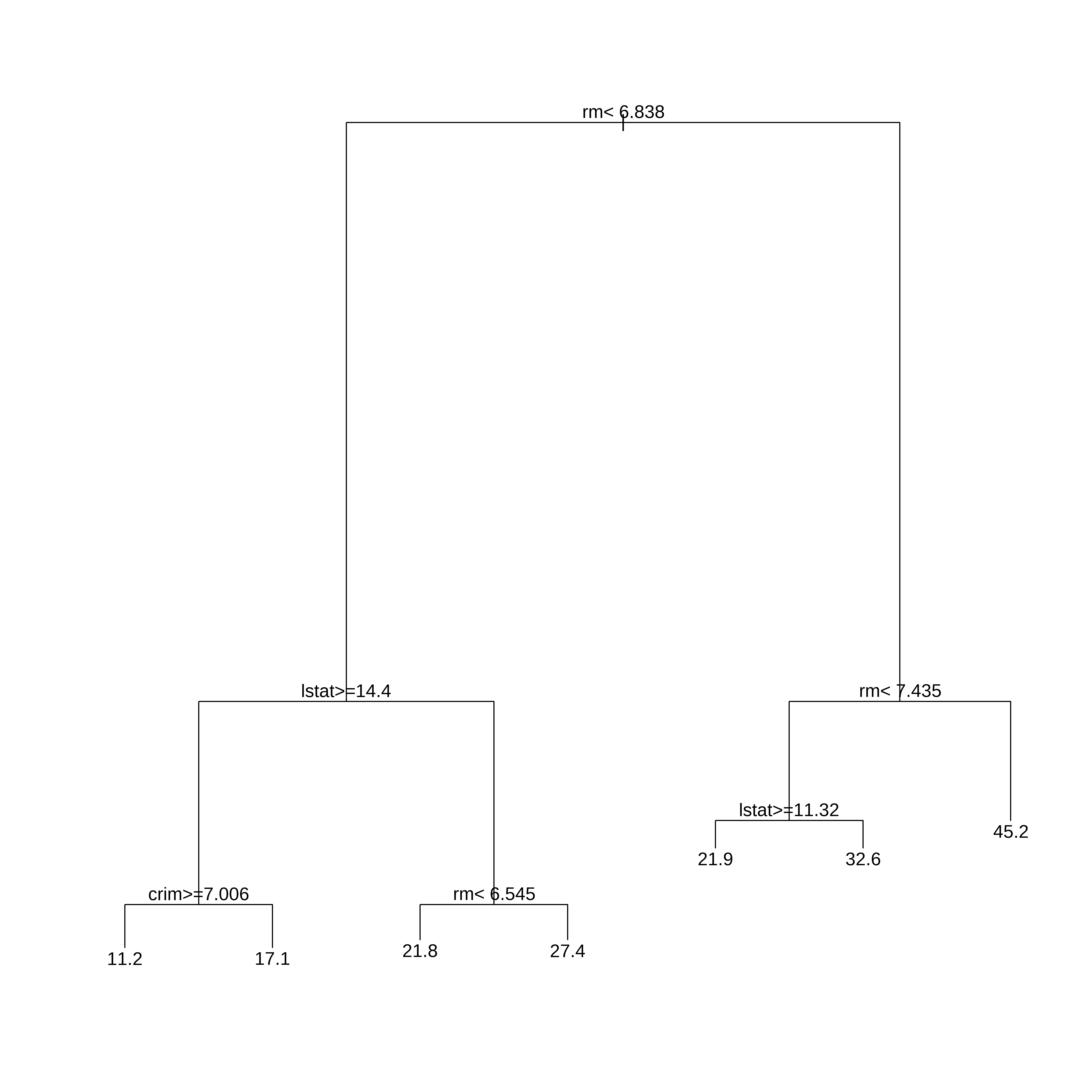

arvreg1 <- rpart(medv ~ .,

data=conj_treino,

method="anova", #para arvore de regressão

control=rpart.control(minsplit=30,cp=0.01))

plot(arvreg1)

text(arvreg1,pretty=0)

arvreg1n= 381

node), split, n, deviance, yval

* denotes terminal node

1) root 381 31196.9300 22.34672

2) rm< 6.8375 311 10862.7700 19.42958

4) lstat>=14.405 131 2579.9460 14.70534

8) crim>=7.006285 53 523.4645 11.23774 *

9) crim< 7.006285 78 986.1646 17.06154 *

5) lstat< 14.405 180 3231.2930 22.86778

10) rm< 6.5445 145 1867.9540 21.78414 *

11) rm>=6.5445 35 487.6657 27.35714 *

3) rm>=6.8375 70 5929.5660 35.30714

6) rm< 7.435 49 2010.0620 31.05102

12) lstat>=9.65 10 467.4640 23.84000 *

13) lstat< 9.65 39 889.2800 32.90000 *

7) rm>=7.435 21 960.7895 45.23810 *Erros a partir do conjunto de treino

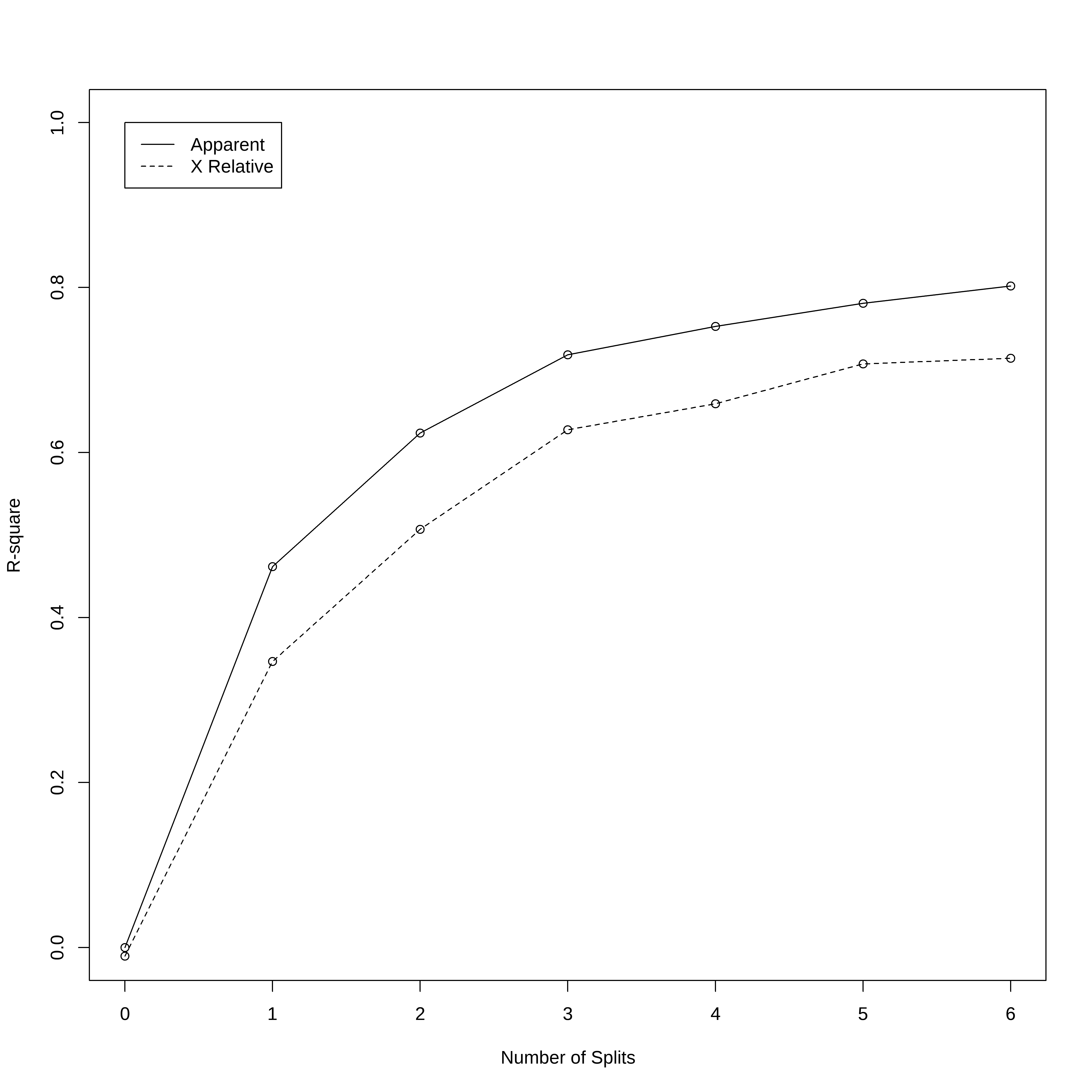

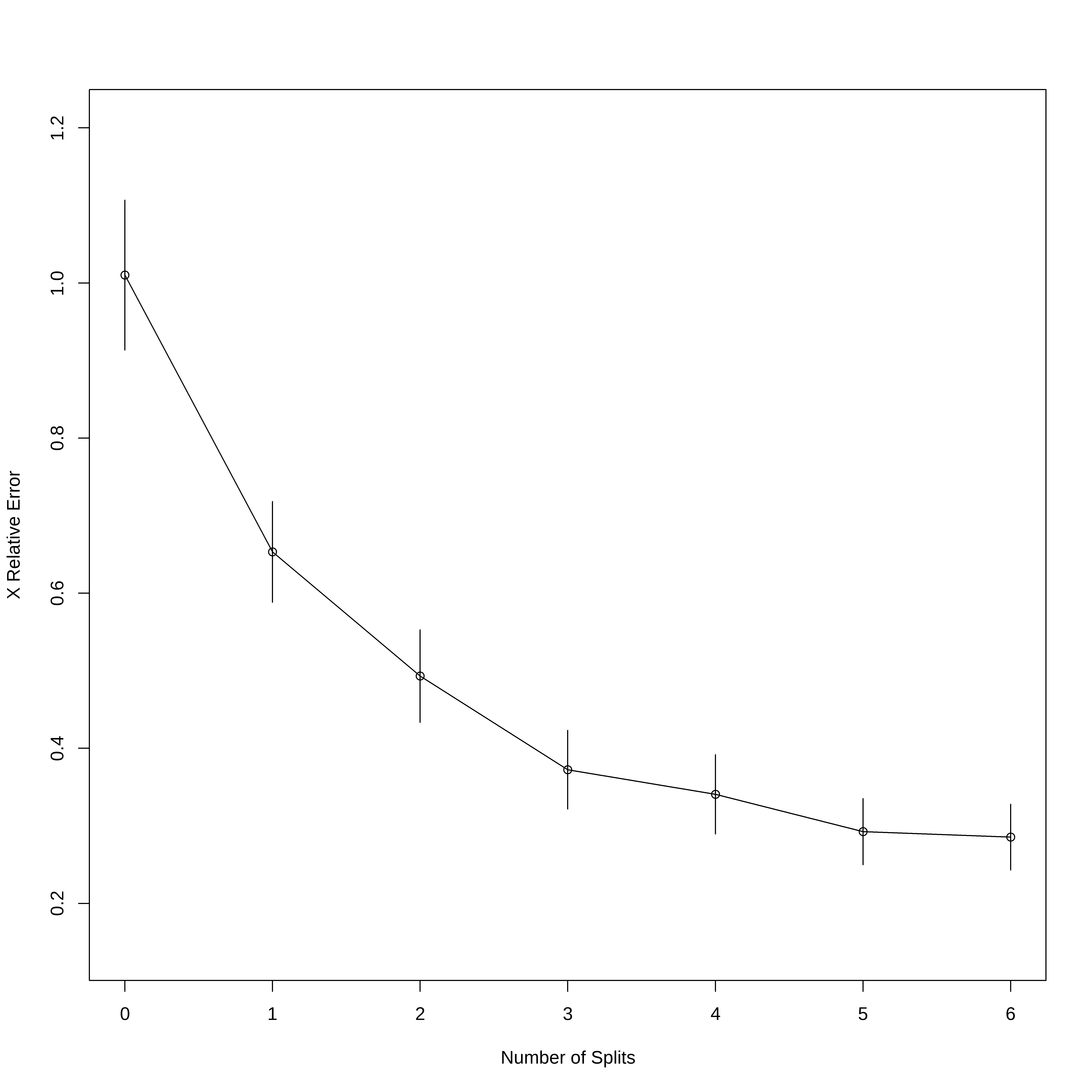

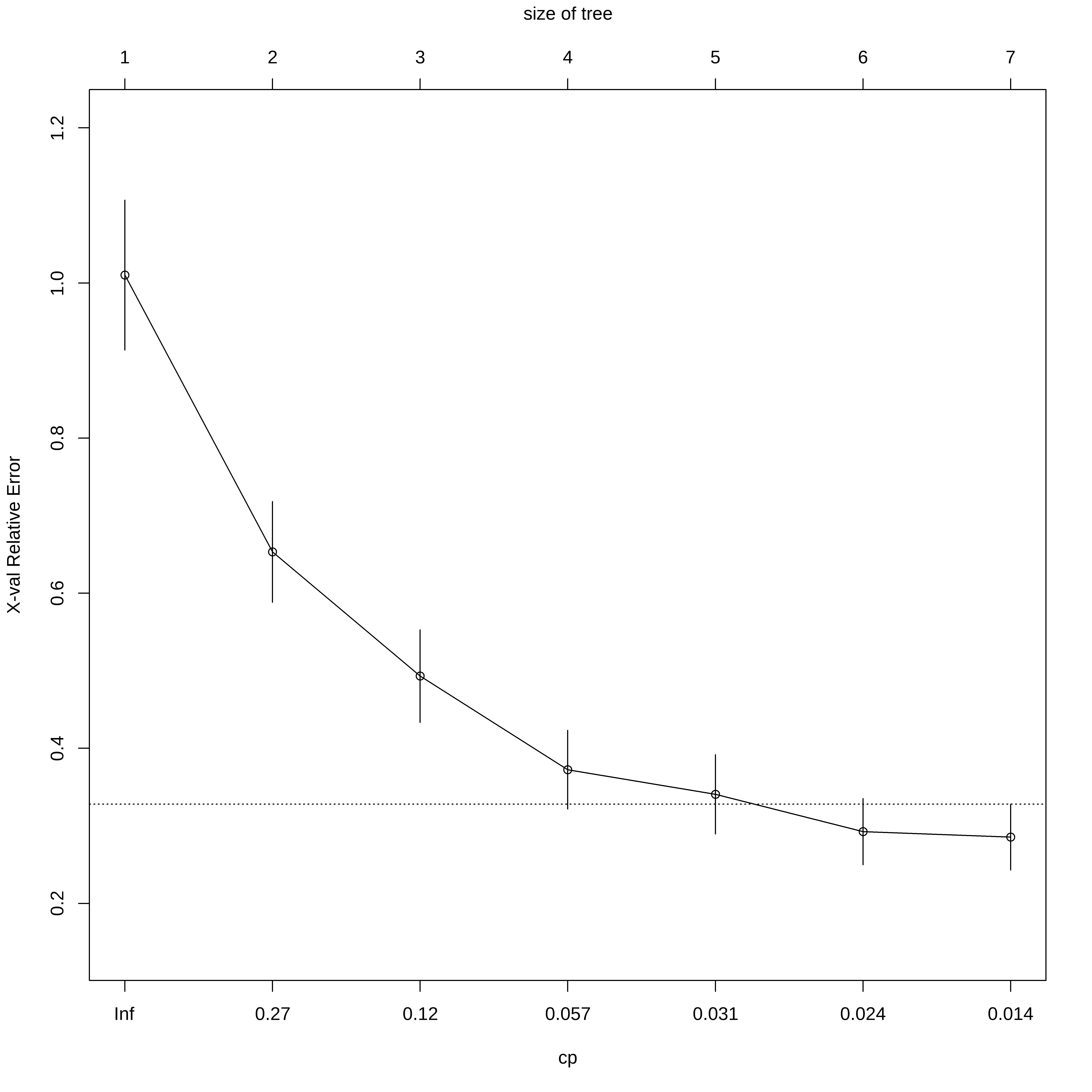

- O erro relativo (Rel error) é obtido através de 1 - R2

- O xerror é obtido através da validação cruzadada (10 fold)

- O xtsd é o desvio padrão dos valores obtidos na validação cruzada.

## Mostra 2 gráficos:

# 1) Variação do R2 aparente e relativo vs número de partições

# 2) Erro Relativo vs número de partições

rsq.rpart(arvreg1)

Regression tree:

rpart(formula = medv ~ ., data = conj_treino, method = "anova",

control = rpart.control(minsplit = 30, cp = 0.01))

Variables actually used in tree construction:

[1] crim lstat rm

Root node error: 31197/381 = 81.882

n= 381

CP nsplit rel error xerror xstd

1 0.461731 0 1.00000 1.01028 0.096645

2 0.161924 1 0.53827 0.65330 0.065046

3 0.094840 2 0.37634 0.49315 0.059728

4 0.034308 3 0.28151 0.37245 0.050769

5 0.028069 4 0.24720 0.34074 0.051145

6 0.020942 5 0.21913 0.29254 0.042692

7 0.010000 6 0.19819 0.28562 0.042529

## Mostra a variação do Erro relativo vs cp(parametro de complexidade)

plotcp(arvreg1)

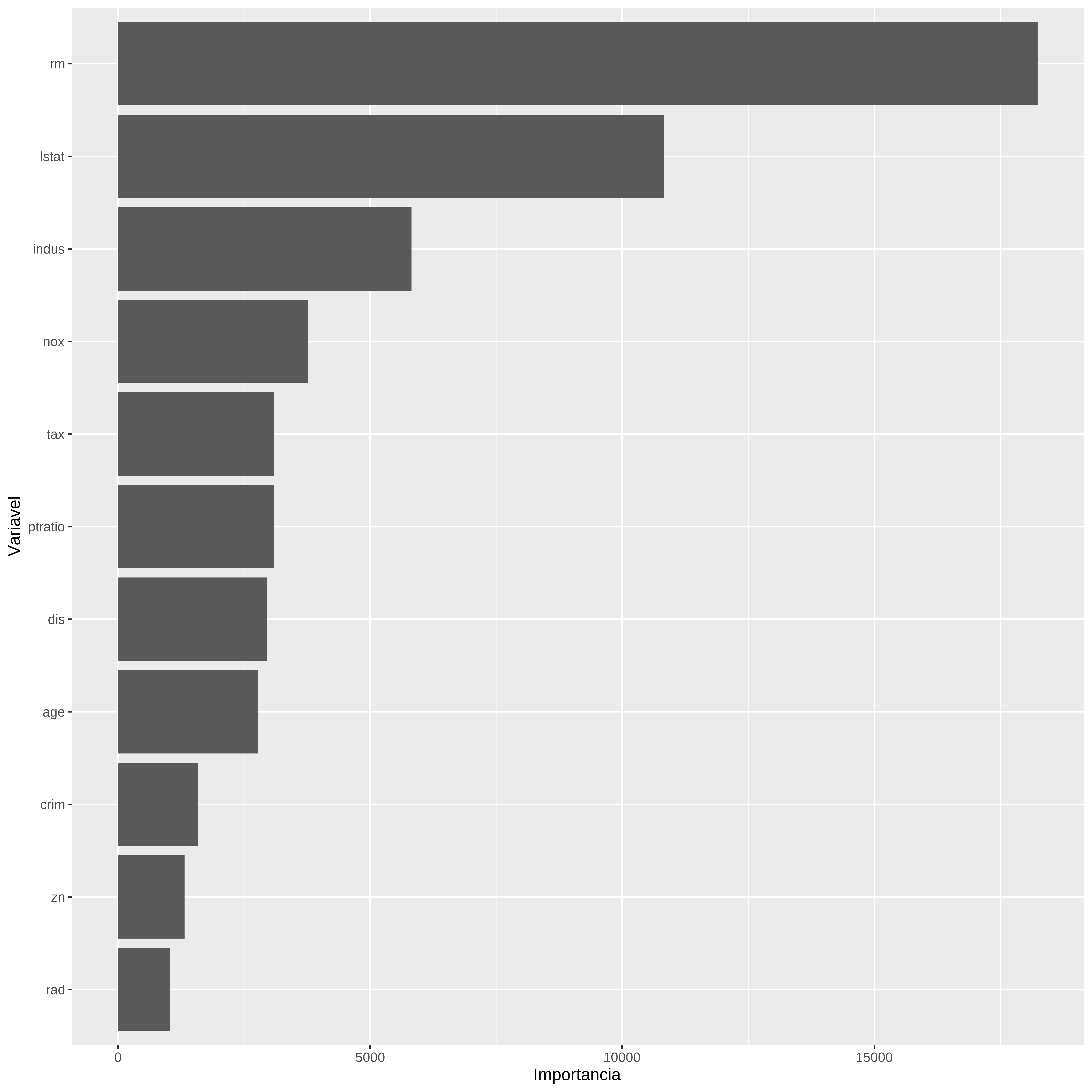

Gráfico de importancia das variáveis

A importancia das variáveis é calculada com base nos resultados das melhores partições

# Gráfico de Importância de variável

var_imp <- arvreg1$variable.importance

nomes_var <- names(var_imp)

var_impdf <- data.frame(Importancia=unname(var_imp), Variavel=nomes_var) %>%

arrange(Importancia)

var_impdf$Variavel <- factor(var_impdf$Variavel, levels=var_impdf$Variavel)

ggplot(var_impdf, aes(x=Variavel, y=Importancia)) +

geom_col() +

coord_flip()

Mostrando a árvore e gerando previsões

2 10 12 16 19 23

21.78414 17.06154 21.78414 21.78414 21.78414 17.06154 # Calcula os erros de previsão

RMSE(previsao1, conj_teste$medv)[1] 5.303593Arvore de Regressão com caret

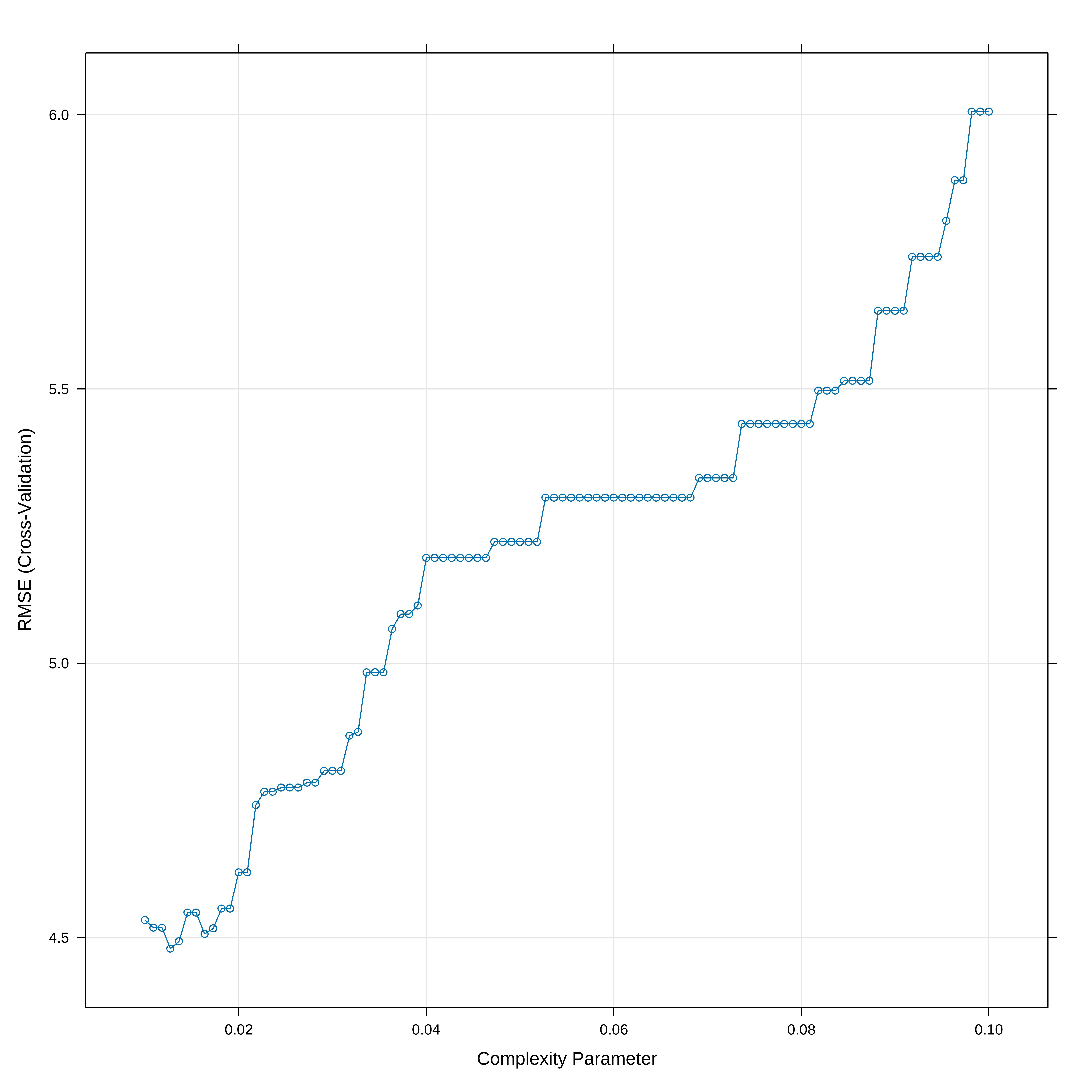

Aqui vamos usar a biblioteca caret que tem umas facilidades para otimização do cp e apresentação dos resultados

set.seed(21)

## Otimizamos o valor de cp usando um 10-fold cv

# O parametro tuneLength diz para o algoritmo escolher diferentes valores para cp

# O parametro tuneGrid permite decidir que valores cp deve assumir enquanto que o

# tuneLength somente limita o número default de parametros que se usa.

arvreg2 <- train(medv ~ . , data = conj_treino, method = "rpart",

trControl = trainControl("cv", number = 10),

tuneGrid = data.frame(cp = seq(0.01,0.10, length.out=100))

)

# Mostra a acurácia vs cp (parametro de complexidade)

plot(arvreg2)

## Indica o melhor valor de cp

arvreg2$bestTune cp

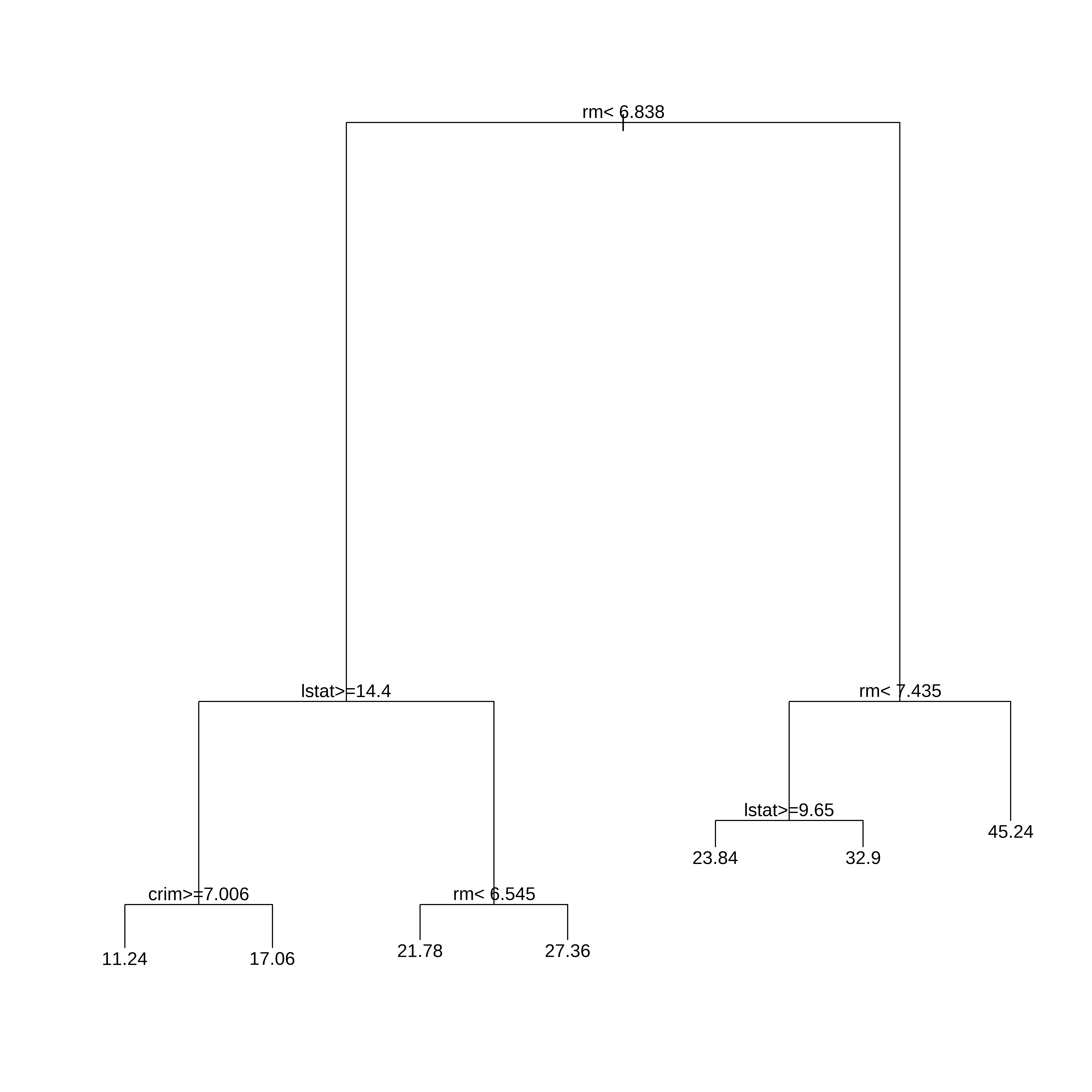

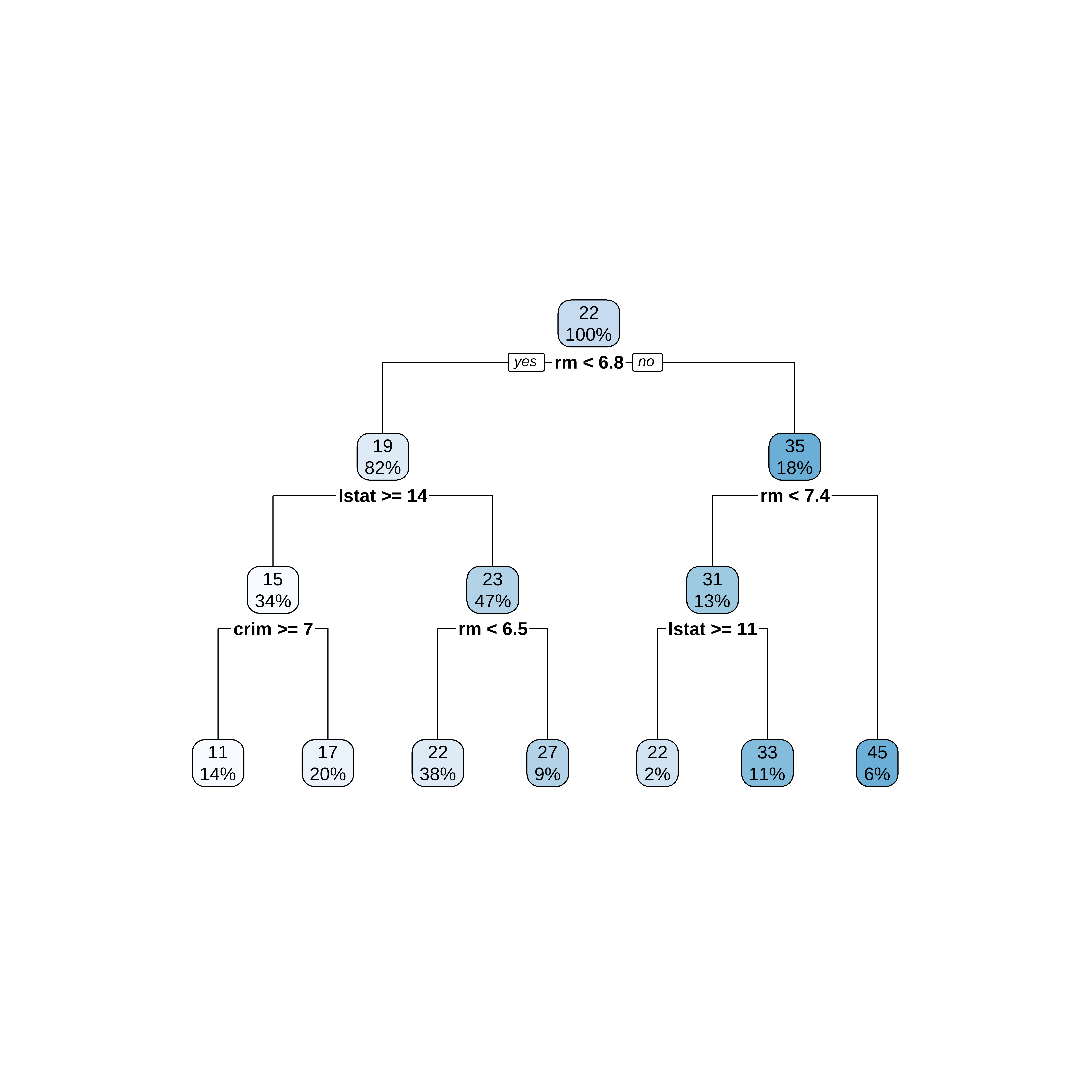

4 0.01272727Desenhando a Árvore

## Apresenta o modelo final de arvore ajustado

par(xpd = NA)

plot(arvreg2$finalModel)

text(arvreg2$finalModel, digits = 3)

## usando o rpart.plot

library(rpart.plot)

rpart.plot(arvreg2$finalModel)

Previsões

# Regras de Decisão

arvreg2$finalModeln= 381

node), split, n, deviance, yval

* denotes terminal node

1) root 381 31196.9300 22.34672

2) rm< 6.8375 311 10862.7700 19.42958

4) lstat>=14.405 131 2579.9460 14.70534

8) crim>=7.006285 53 523.4645 11.23774 *

9) crim< 7.006285 78 986.1646 17.06154 *

5) lstat< 14.405 180 3231.2930 22.86778

10) rm< 6.5445 145 1867.9540 21.78414 *

11) rm>=6.5445 35 487.6657 27.35714 *

3) rm>=6.8375 70 5929.5660 35.30714

6) rm< 7.435 49 2010.0620 31.05102

12) lstat>=11.315 7 367.8886 21.88571 *

13) lstat< 11.315 42 956.1507 32.57857 *

7) rm>=7.435 21 960.7895 45.23810 * 2 10 12 16 19 23

21.78414 17.06154 21.78414 21.78414 21.78414 17.06154 # Calcula os erros de previsão

RMSE(previsao2, conj_teste$medv)[1] 5.304604Vamos comparar com Regressão Multipla

library(leaps)

## Cria uma função de predição para o leaps

predict.regsubsets <- function(object,newdata,id,...){

form <- as.formula(object$call[[2]])

mat <- model.matrix(form,newdata)

coefi <- coef(object,id=id)

mat[,names(coefi)]%*%coefi

}

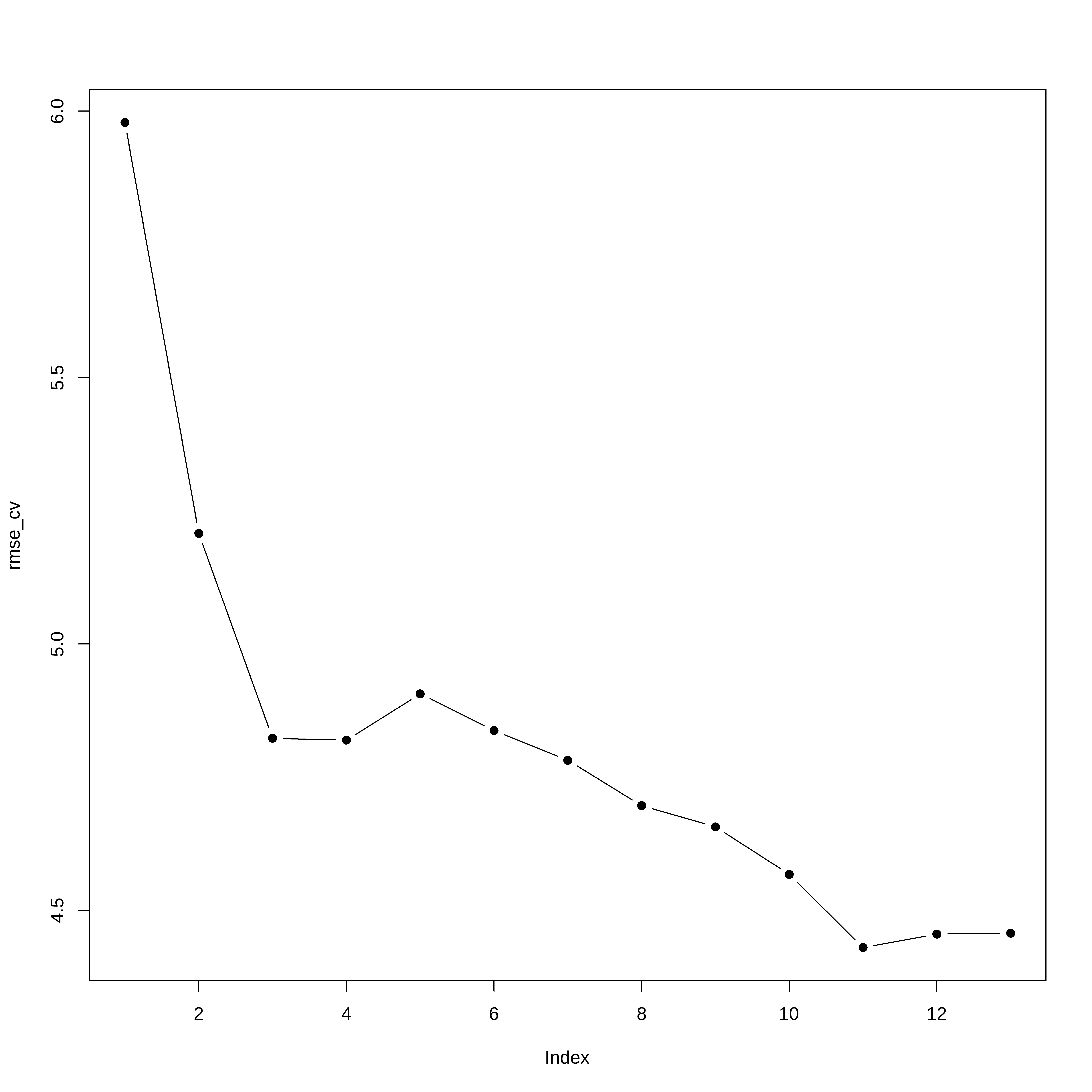

set.seed(21)

envelopes <- sample(rep(1:5,length=nrow(conj_treino)))

table(envelopes)envelopes

1 2 3 4 5

77 76 76 76 76 erro_cv <- matrix(NA,5,13)

for(k in 1:5){

melh_ajus <- regsubsets(medv ~ ., data=conj_treino[envelopes!=k,],

nvmax=13,method="forward")

for(i in 1:13){

prev <- predict(melh_ajus, conj_treino[envelopes==k,],id=i)

erro_cv[k,i] <- mean( (conj_treino$medv[envelopes==k]-prev)^2)

}

}

rmse_cv <- sqrt(apply(erro_cv,2,mean)) # Erro medio quadratico de cada modelo

plot(rmse_cv,pch=19,type="b")

Obtem a fórmula do modelo

coef(melh_ajus, 11) (Intercept) crim zn chas nox

37.051974686 -0.144753575 0.047778839 1.780110617 -14.931943579

rm dis rad tax ptratio

3.815637016 -1.500993904 0.349882023 -0.015845438 -0.986230946

black lstat

0.009024705 -0.534163142 Teste com o conjunto de teste

E se usarmos outra semente?

## Vamos criar os conjuntos de treino teste e desenvolver a arvore

## com todas as variáveis.

library(caret)

set.seed(23)

indice <- createDataPartition(dados$medv, times=1, p=0.75, list=FALSE)

conj_treino <- dados[indice,]

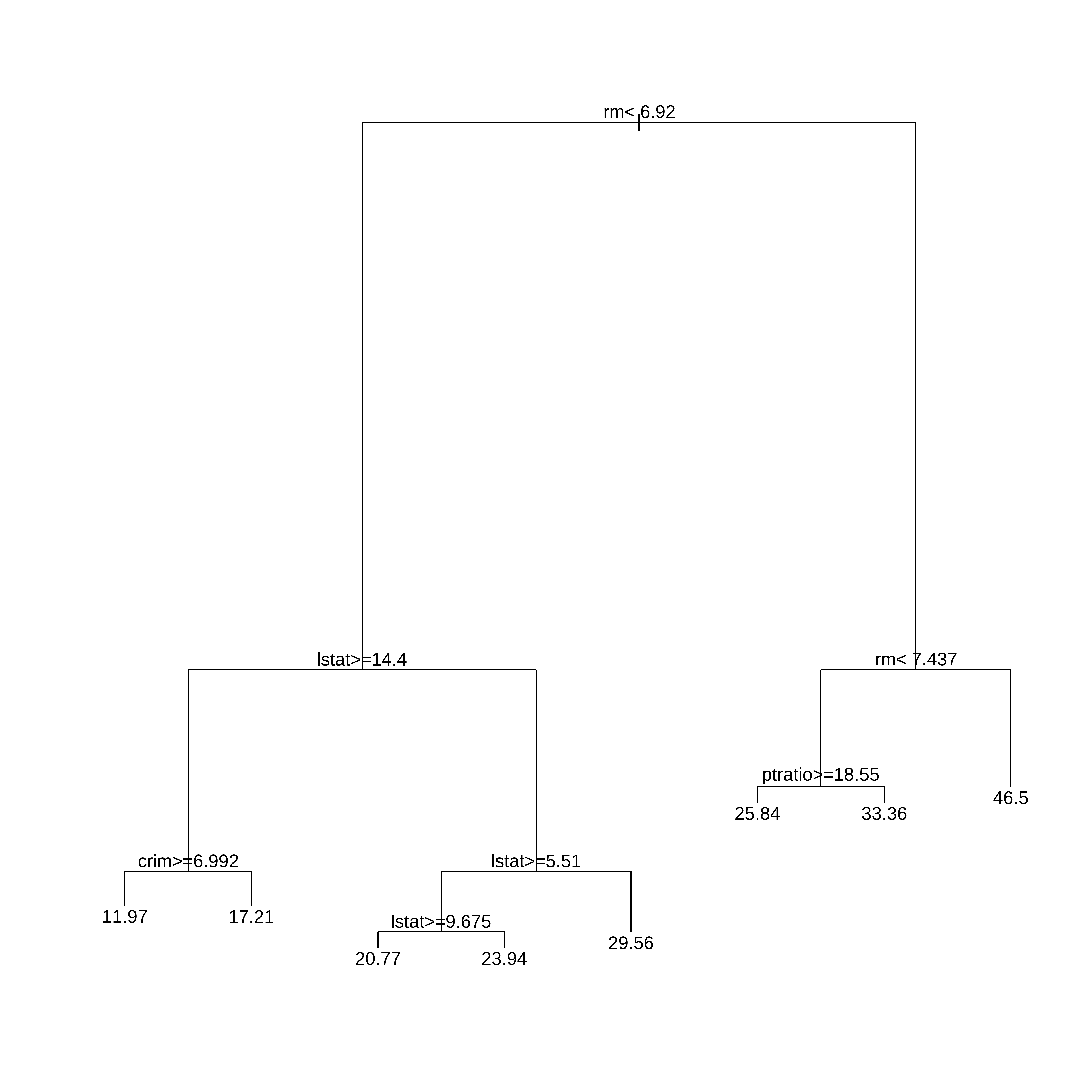

arvreg1s <- rpart(medv ~ .,

data=conj_treino,

method="anova", #para arvore de regressão

control=rpart.control(minsplit=30,cp=0.01))

plot(arvreg1s)

text(arvreg1s,pretty=0)

arvreg1sn= 381

node), split, n, deviance, yval

* denotes terminal node

1) root 381 31257.8400 22.41496

2) rm< 6.92 321 11786.7500 19.74361

4) lstat>=14.4 133 2558.5280 14.88722

8) crim>=6.99237 59 866.3051 11.96949 *

9) crim< 6.99237 74 789.4865 17.21351 *

5) lstat< 14.4 188 3872.3890 23.17926

10) lstat>=5.51 165 2166.8920 22.28970

20) lstat>=9.675 86 527.0414 20.76977 *

21) lstat< 9.675 79 1224.8950 23.94430 *

11) lstat< 5.51 23 638.2548 29.56087 *

3) rm>=6.92 60 4925.2370 36.70667

6) rm< 7.437 39 1510.0630 31.43077

12) ptratio>=18.55 10 750.6440 25.84000 *

13) ptratio< 18.55 29 339.0703 33.35862 *

7) rm>=7.437 21 313.5495 46.50476 *Esta é a principal fragilidade da árvore (única), qualquer mudança na amostra pode trazer uma configuração diferente.