Regularização de Modelos

Regularização de modelos

Carregando Bibliotecas

Carregando os dados

Vendas de casas em Seattle entre 2015 e 2016

#> # A tibble: 6 × 8

#> selling_price home_age bedrooms bathrooms sqft_living sqft_lot sqft_basement

#> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

#> 1 487000 10 4 2.5 2540 5001 0

#> 2 465000 10 3 2.25 1530 1245 480

#> 3 411000 18 2 2 1130 1148 330

#> 4 635000 4 3 2.5 3350 4007 800

#> 5 380000 24 5 2.5 2130 8428 0

#> 6 495000 21 3 3.5 1650 1577 550

#> # ℹ 1 more variable: floors <dbl>vendas_casa <- vendas_casa %>% rename(preco=selling_price,

idade=home_age,

quartos=bedrooms,

banheiros= bathrooms,

m2_princ=sqft_living,

m2_tot=sqft_lot,

m2_porao=sqft_basement,

andares=floors

)

summary(vendas_casa)#> preco idade quartos banheiros

#> Min. :350000 Min. : 0.00 Min. :1.000 Min. :0.750

#> 1st Qu.:410000 1st Qu.:12.00 1st Qu.:3.000 1st Qu.:2.438

#> Median :470000 Median :19.00 Median :3.000 Median :2.500

#> Mean :479084 Mean :18.53 Mean :3.338 Mean :2.473

#> 3rd Qu.:541625 3rd Qu.:25.00 3rd Qu.:4.000 3rd Qu.:2.500

#> Max. :650000 Max. :49.00 Max. :8.000 Max. :5.000

#> m2_princ m2_tot m2_porao andares

#> Min. : 550 Min. : 600 Min. : 0.0 Min. :1.000

#> 1st Qu.:1640 1st Qu.: 3200 1st Qu.: 0.0 1st Qu.:2.000

#> Median :2060 Median : 5508 Median : 0.0 Median :2.000

#> Mean :2087 Mean : 11891 Mean : 129.7 Mean :1.865

#> 3rd Qu.:2500 3rd Qu.: 8644 3rd Qu.: 122.5 3rd Qu.:2.000

#> Max. :3880 Max. :415126 Max. :1660.0 Max. :2.000#> idade quartos banheiros m2_princ

#> Min. : 0.00 Min. :1.000 Min. :0.750 Min. : 550

#> 1st Qu.:12.00 1st Qu.:3.000 1st Qu.:2.438 1st Qu.:1640

#> Median :19.00 Median :3.000 Median :2.500 Median :2060

#> Mean :18.53 Mean :3.338 Mean :2.473 Mean :2087

#> 3rd Qu.:25.00 3rd Qu.:4.000 3rd Qu.:2.500 3rd Qu.:2500

#> Max. :49.00 Max. :8.000 Max. :5.000 Max. :3880

#> m2_tot m2_porao andares preco_m

#> Min. : 600 Min. : 0.0 Min. :1.000 Min. :350.0

#> 1st Qu.: 3200 1st Qu.: 0.0 1st Qu.:2.000 1st Qu.:410.0

#> Median : 5508 Median : 0.0 Median :2.000 Median :470.0

#> Mean : 11891 Mean : 129.7 Mean :1.865 Mean :479.1

#> 3rd Qu.: 8644 3rd Qu.: 122.5 3rd Qu.:2.000 3rd Qu.:541.6

#> Max. :415126 Max. :1660.0 Max. :2.000 Max. :650.0Conjunto de treino e de teste

#> Carregando pacotes exigidos: lattice#>

#> Anexando pacote: 'caret'#> O seguinte objeto é mascarado por 'package:purrr':

#>

#> lift#> [1] 1492y <- vendas_casa$preco_m

indice_teste <- createDataPartition(y, times = 1, p = 0.2, list = FALSE)

conj_treino <- vendas_casa[-indice_teste,]

conj_teste <- vendas_casa[indice_teste,]

str(conj_treino)#> tibble [1,192 × 8] (S3: tbl_df/tbl/data.frame)

#> $ idade : num [1:1192] 10 18 4 21 19 24 3 16 20 29 ...

#> $ quartos : num [1:1192] 3 2 3 3 3 2 4 3 3 3 ...

#> $ banheiros: num [1:1192] 2.25 2 2.5 3.5 2.25 1 2.5 2.75 2.75 2.5 ...

#> $ m2_princ : num [1:1192] 1530 1130 3350 1650 1430 1430 2140 2100 2930 1960 ...

#> $ m2_tot : num [1:1192] 1245 1148 4007 1577 4777 ...

#> $ m2_porao : num [1:1192] 480 330 800 550 0 420 0 590 1070 0 ...

#> $ andares : num [1:1192] 2 2 2 2 2 1 2 2 1 2 ...

#> $ preco_m : num [1:1192] 465 411 635 495 355 ...str(conj_teste)#> tibble [300 × 8] (S3: tbl_df/tbl/data.frame)

#> $ idade : num [1:300] 10 24 19 11 3 28 9 17 9 19 ...

#> $ quartos : num [1:300] 4 5 3 4 4 5 3 3 3 3 ...

#> $ banheiros: num [1:300] 2.5 2.5 2 2.5 2.75 3 2.5 3.5 3.5 2.25 ...

#> $ m2_princ : num [1:300] 2540 2130 2190 1920 2360 ...

#> $ m2_tot : num [1:300] 5001 8428 19800 9000 15100 ...

#> $ m2_porao : num [1:300] 0 0 0 0 0 0 0 770 770 145 ...

#> $ andares : num [1:300] 2 2 1 2 1 2 2 2 2 2 ...

#> $ preco_m : num [1:300] 487 380 465 425 535 ...| idade | quartos | banheiros | m2_princ | m2_tot | m2_porao | andares | preco_m |

|---|---|---|---|---|---|---|---|

| 10 | 3 | 2.25 | 1530 | 1245 | 480 | 2 | 465.000 |

| 18 | 2 | 2.00 | 1130 | 1148 | 330 | 2 | 411.000 |

| 4 | 3 | 2.50 | 3350 | 4007 | 800 | 2 | 635.000 |

| 21 | 3 | 3.50 | 1650 | 1577 | 550 | 2 | 495.000 |

| 19 | 3 | 2.25 | 1430 | 4777 | 0 | 2 | 355.000 |

| 24 | 2 | 1.00 | 1430 | 365904 | 420 | 1 | 356.000 |

| 3 | 4 | 2.50 | 2140 | 7245 | 0 | 2 | 495.000 |

| 16 | 3 | 2.75 | 2100 | 10362 | 590 | 2 | 525.000 |

| 20 | 3 | 2.75 | 2930 | 5569 | 1070 | 1 | 559.900 |

| 29 | 3 | 2.50 | 1960 | 8469 | 0 | 2 | 552.321 |

Métodos de Regularização

O pacote glmnet não usa a linguagem de formula, em particular nós devemos passar \(x\) como uma matriz e \(y\) como um vetor, pois não se usa a sintaxe \(y \sim x\). Com isso será necessário ajustar x e y. A função model.matrix() é particularmente útil para criar x; não só produz uma matriz correspondente as variáveis explicativas, mas também transforma automaticamente quaisquer variáveis qualitativas em variáveis dummy. Esta última propriedade é importante porque o glmnet() só pode tomar insumos numéricos e quantitativos.

O pacote glmnet também por padrão padroniza as variáveis (standardize=TRUE), o que é importante para a regressão Ridge e também para o LASSO. Ele posteriormente retorna os coeficientes para a escala inicial.

x_treino <- model.matrix(preco_m ~ . , data = conj_treino)[, -1]

y_treino <- conj_treino$preco_m

x_teste <- model.matrix(preco_m ~ . , data = conj_teste)[, -1]

y_teste = conj_teste$preco_mRegressão Ridge

Primeiro vamos ajustar um modelo de regressão Ridge. Isso é conseguido chamando glmnet() com alpha=0, se alpha=1 então glmnet() ajusta um lasso.(veja o arquivo de ajuda).

Por padrão, a função glmnet() executa a regressão ridge automaticamente selecionando a faixa de valores de \(\lambda\). No entanto, aqui nós escolhemos implementar usando uma grade de valores que variam de \(\lambda = 10^{-2}\) a \(\lambda = 10^{10}\), cobrindo toda a gama de cenários do modelo nulo contendo apenas o coeficiente linear até o ajuste dos mínimos quadrados.

Também podemos calcular o modelo para um valor particular de \(\lambda\) que não é um dos valores de grade. Observe que, por padrão, a função glmnet() padroniza as variáveis para que elas estejam na mesma escala. Esta padronização é muito importante no caso da regressão Ridge, pois ela é afetada pela mudança de escala das variáveis explicativas.

Associado a cada valor de \(\lambda\) existe um vetor de coeficientes de regressão de ridge, que é armazenado em uma matriz que pode ser acessada por ‘coef()’. Neste caso, é uma matriz \(13 \times 100\), com 13 linhas (uma para cada preditor, mais uma para o coeficiente linear) e 100 colunas (uma para cada valor de \(\lambda\)).

Quando \(\lambda\) é grande o esperado é que os coeficentes sejam pequenos e quando \(\lambda\) é pequeno os coeficientes assumem valores maiores.

ajusreg.ridge$lambda[1] # Mostra primeiro valor de lambda#> [1] 1e+10coef(ajusreg.ridge)[,1] # Mostra os coeficientes associados com o primeiro valor#> (Intercept) idade quartos banheiros m2_princ

#> 4.793155e+02 -2.734498e-08 2.861996e-07 5.797974e-07 9.012053e-10

#> m2_tot m2_porao andares

#> 3.183259e-12 -3.419035e-11 3.936601e-07ajusreg.ridge$lambda[100] # Mostra centésimo valor de lambda#> [1] 0.01coef(ajusreg.ridge)[,100] # Mostra os coeficientes associados com o centésimo valor#> (Intercept) idade quartos banheiros m2_princ

#> 2.558886e+02 -9.299049e-01 -4.458647e+01 1.038811e+01 1.439939e-01

#> m2_tot m2_porao andares

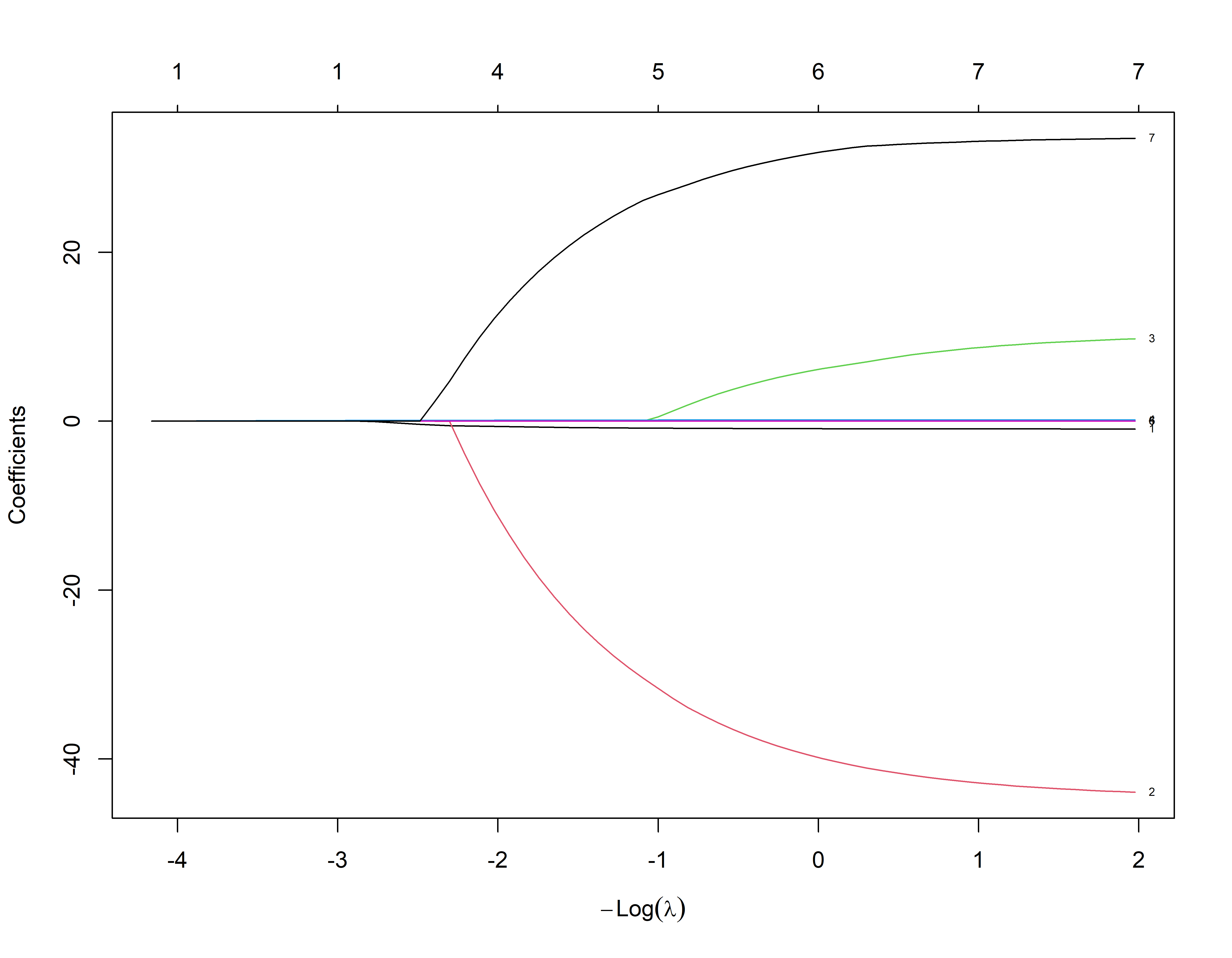

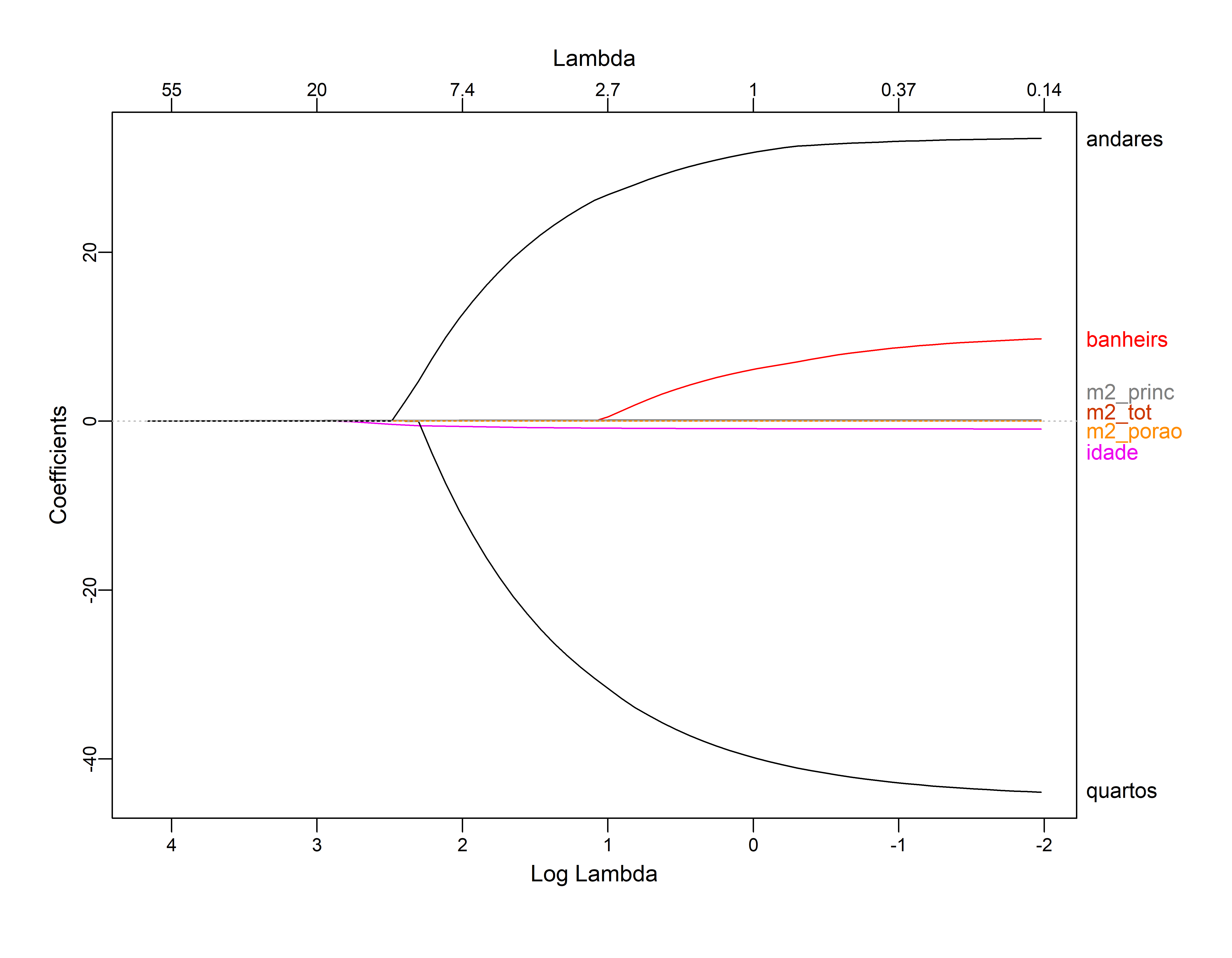

#> 9.087628e-05 -3.568248e-03 3.371000e+01#> Carregando pacotes exigidos: Formula#> Carregando pacotes exigidos: plotrixplot_glmnet(ajusreg.ridge)

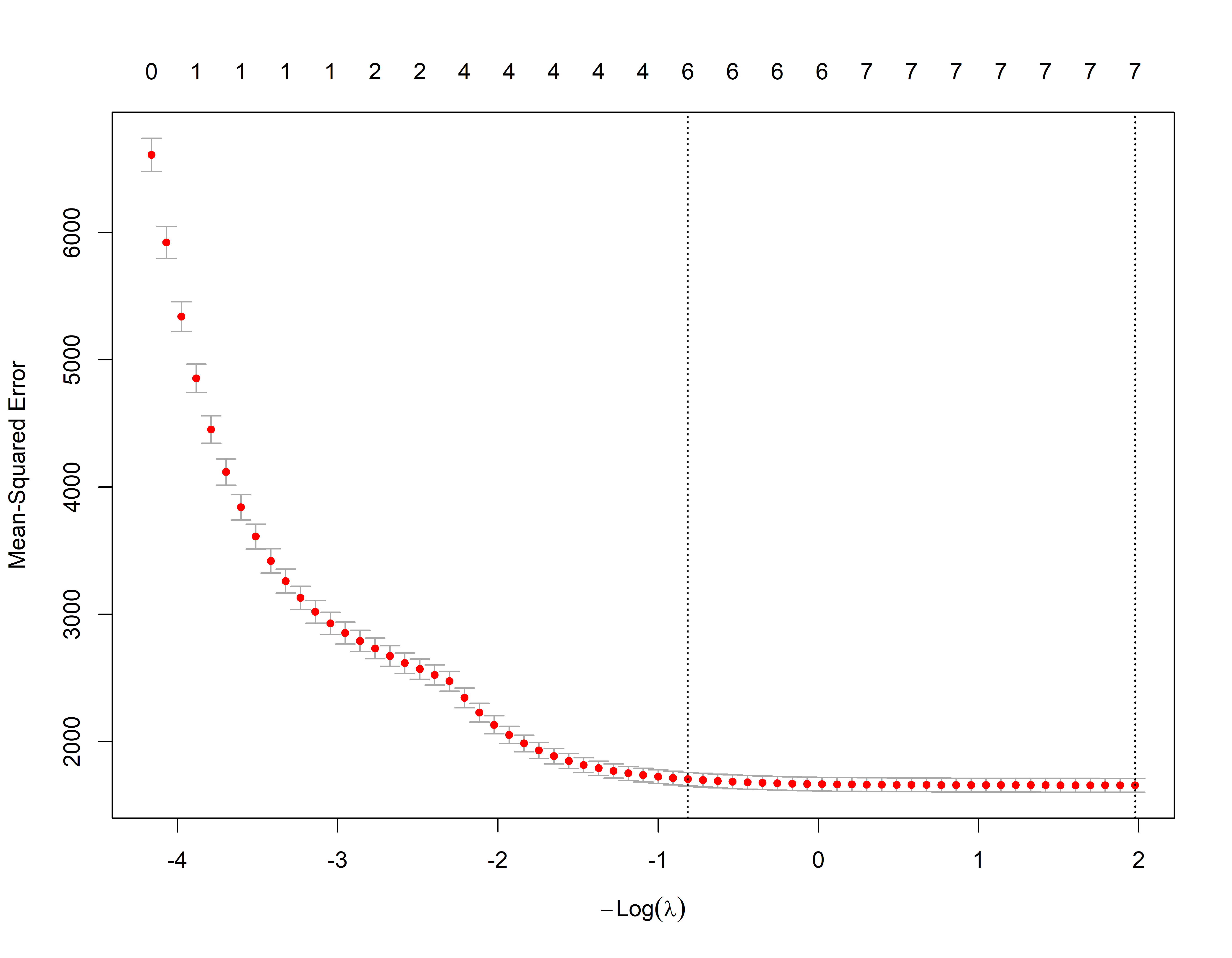

Cross-Validation no Ridge

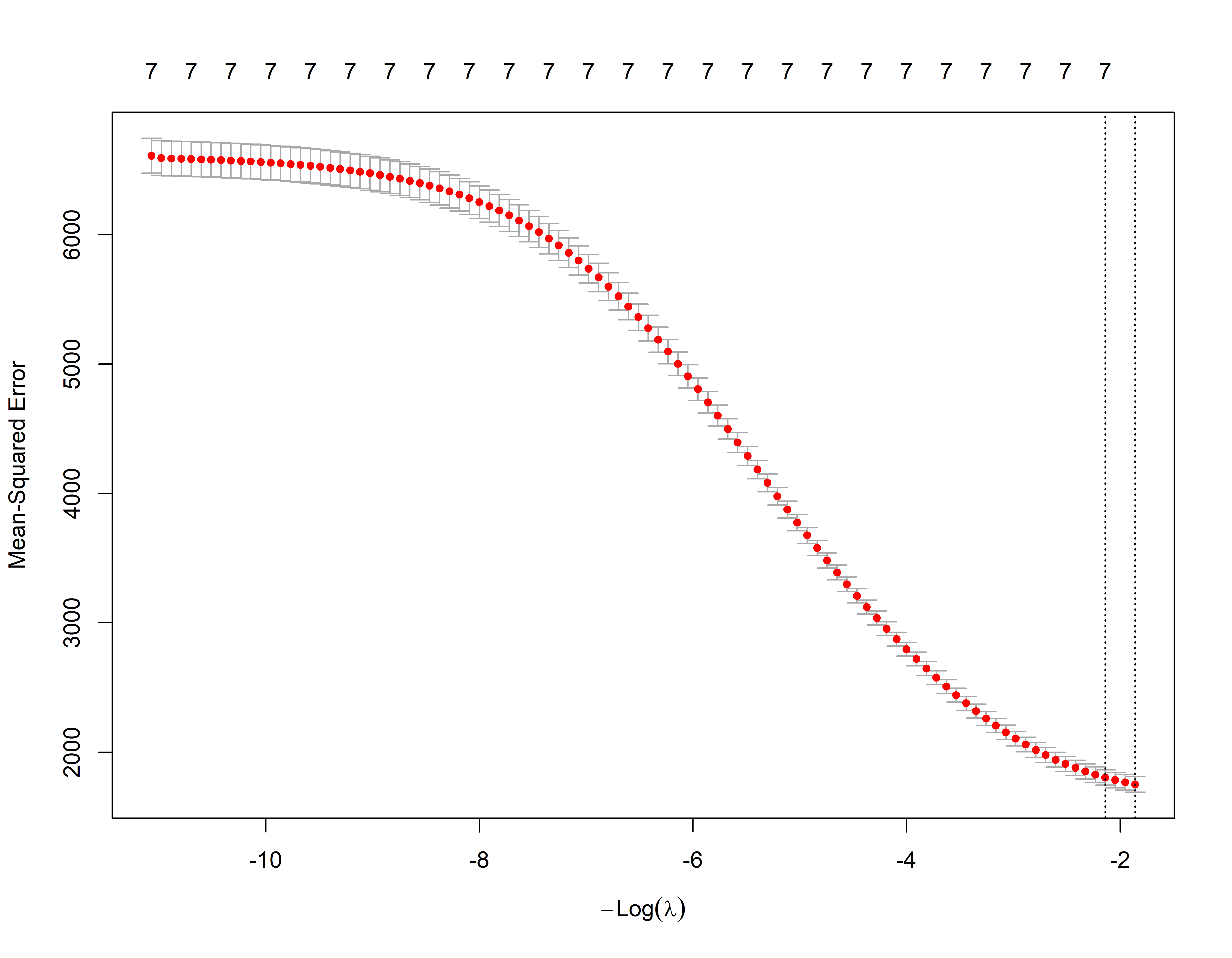

Nós podemos usar o k-fold cross validation para identificar o melhor valor de \(\lambda\)

A biblioteca glmnet já tem internamente uma função para uso do crosss validation. O default são 10 envelopes de dados nfold=10.

m_lamb <- ridge_cv$lambda.min # Seleciona o lambda que minimiza o MSE (EQM) de treino

m_lamb#> [1] 6.425292log(m_lamb)#> [1] 1.860242coef(ridge_cv, s=m_lamb)#> 8 x 1 sparse Matrix of class "dgCMatrix"

#> s=6.425292

#> (Intercept) 2.642227e+02

#> idade -1.136747e+00

#> quartos -2.993272e+01

#> banheiros 1.272875e+01

#> m2_princ 1.185102e-01

#> m2_tot 1.373143e-04

#> m2_porao -5.244311e-03

#> andares 3.030654e+01Avaliando com conjunto de teste

Em seguida avaliamos seu MSE no conjunto de teste, usando \(\lambda\) = m_lamb. Observe o uso da função ‘predict()’: desta vez temos previsões para um conjunto de teste, com o argumento newx.

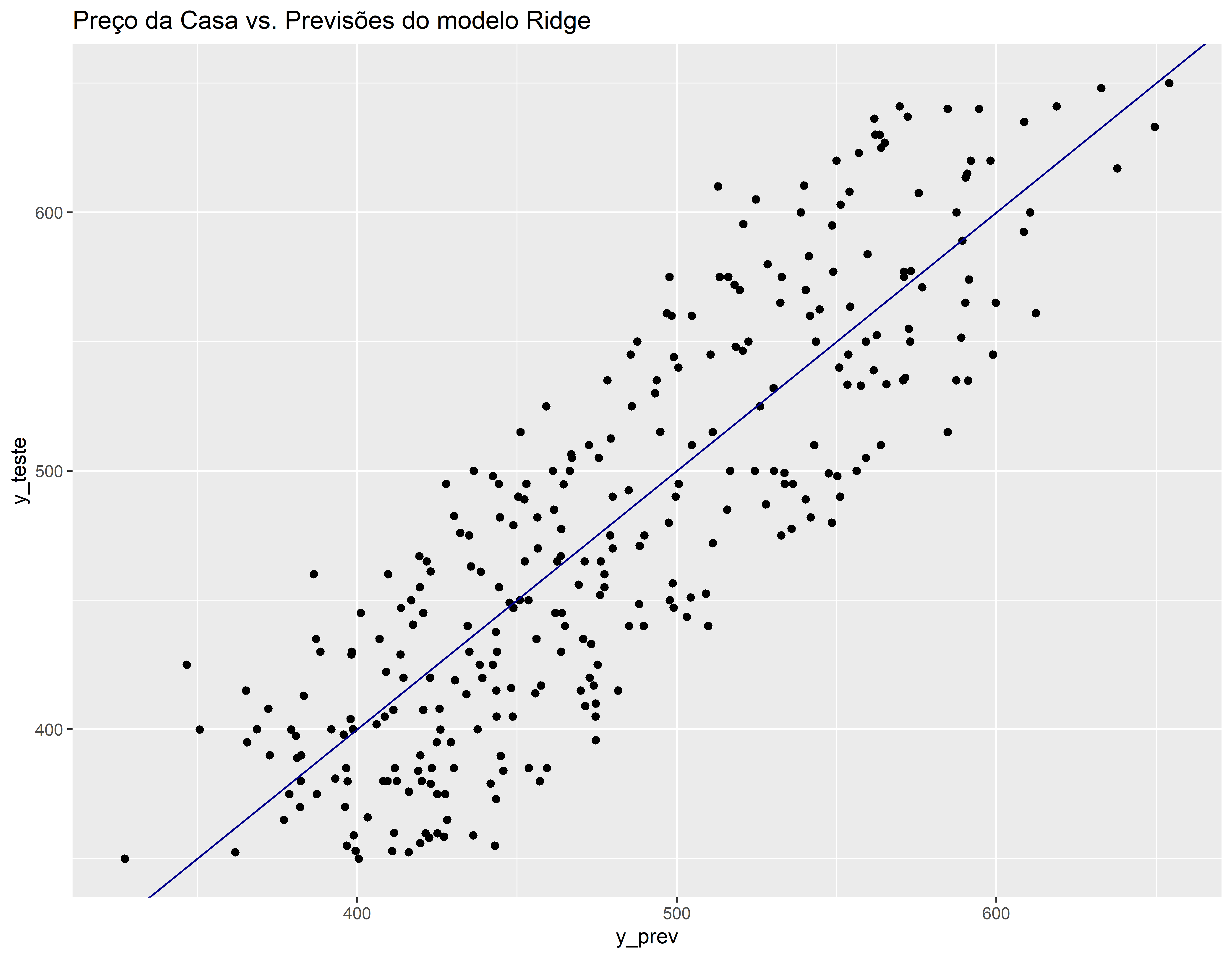

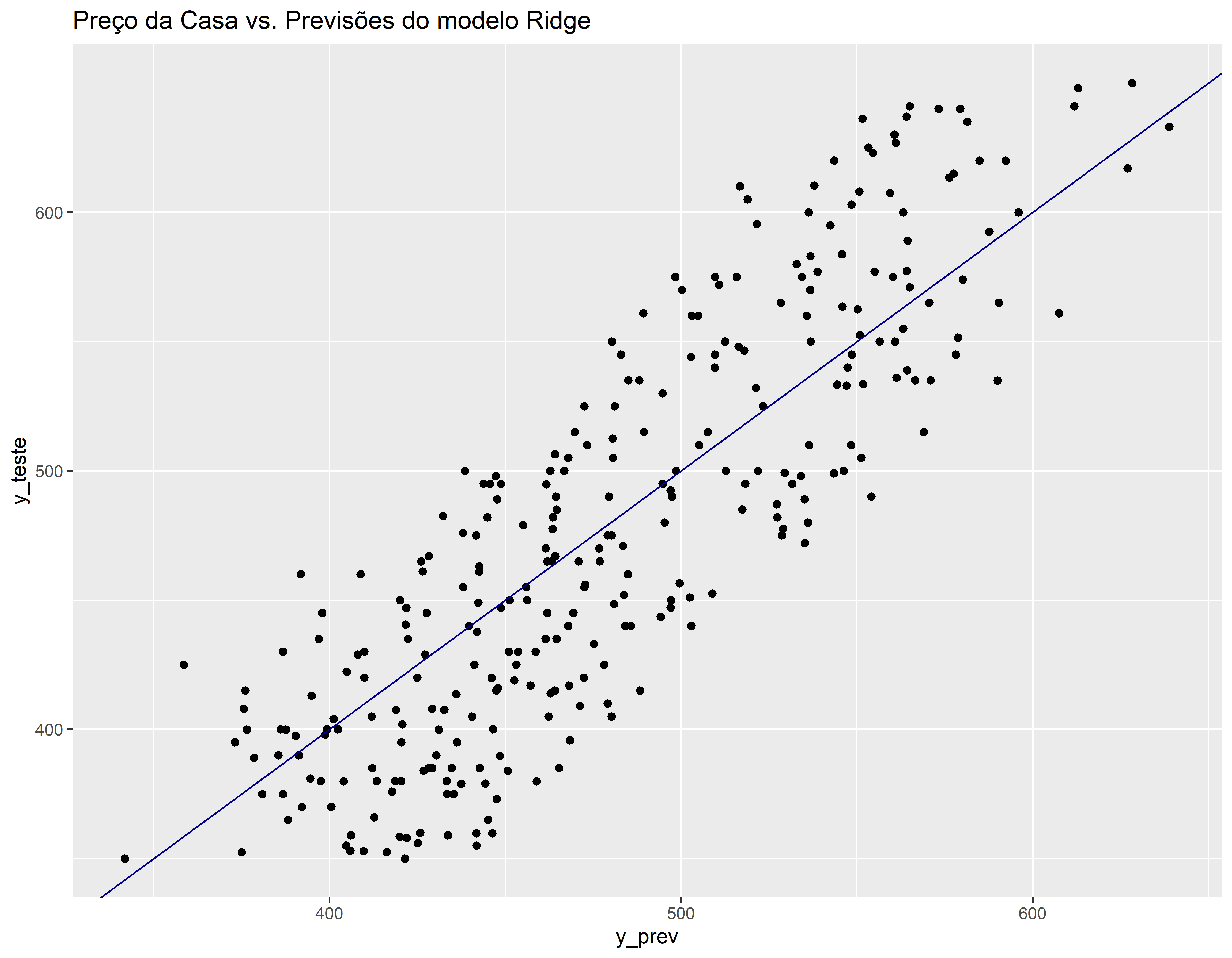

Comparando real vs previsão no conjunto de teste

v_teste <- data.frame(y_teste, y_prev)

ggplot(v_teste, aes(x=y_prev, y=y_teste)) +geom_point() +

geom_abline(color = "darkblue") +

ggtitle("Preço da Casa vs. Previsões do modelo Ridge")

Sintetizando o ajuste

LASSO

Primeiro ajustamos com todos os dados como no caso do Ridge

ajusreg.lasso <- glmnet(x_treino,y_treino, alpha = 1)

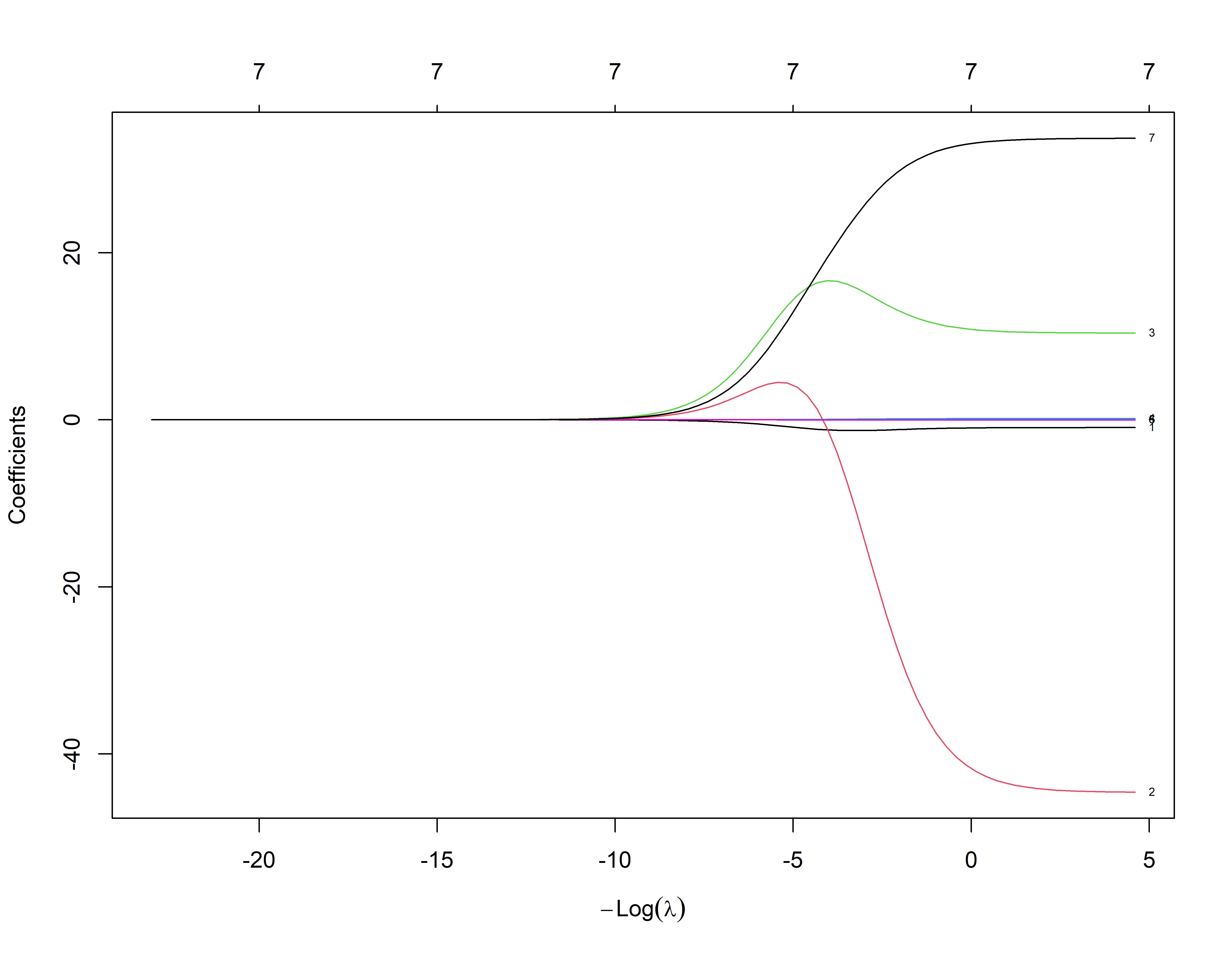

plot(ajusreg.lasso, xvar="lambda", label=TRUE) # Representando os coeficientes

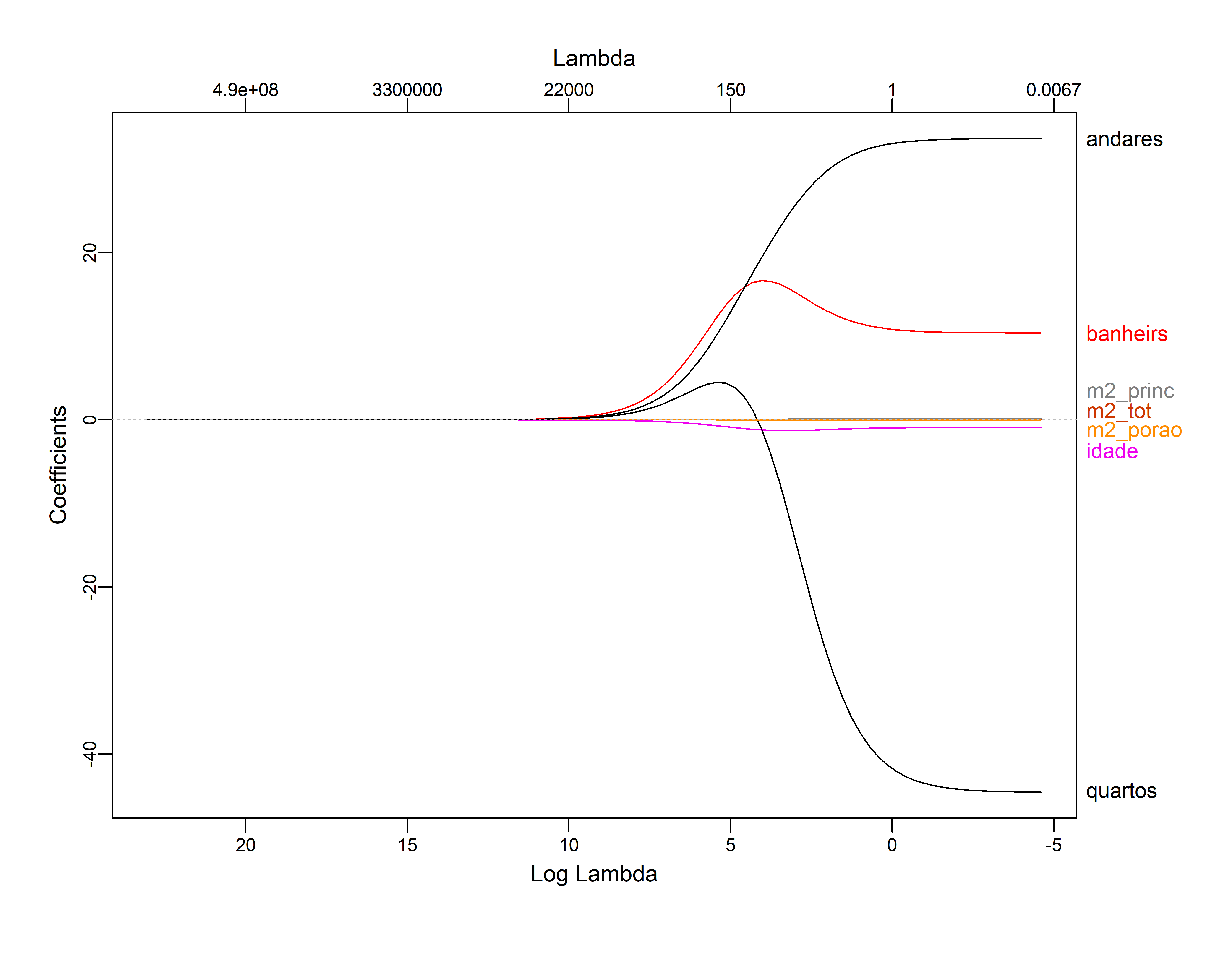

plot_glmnet(ajusreg.lasso)

Validação Cruzada no LASSO

m_lamb1 <- lasso_cv$lambda.min # Seleciona o lambda que minimiza o MSE de treino

m_lamb1#> [1] 0.1384287log(m_lamb1)#> [1] -1.9774coef(lasso_cv, s=m_lamb1)#> 8 x 1 sparse Matrix of class "dgCMatrix"

#> s=0.1384287

#> (Intercept) 2.567612e+02

#> idade -9.248281e-01

#> quartos -4.393777e+01

#> banheiros 9.756224e+00

#> m2_princ 1.434165e-01

#> m2_tot 8.570819e-05

#> m2_porao -2.919595e-03

#> andares 3.350271e+01Avaliando com conjunto de teste

Comparando real vs previsão no conjunto de teste

v_teste <- data.frame(y_teste, y_prev)

ggplot(v_teste, aes(x=y_prev, y=y_teste)) +geom_point() +

geom_abline(color = "darkblue") +

ggtitle("Preço da Casa vs. Previsões do modelo Ridge")